Wussten Sie, dass jedes zweite Kind in Deutschland eine Zahnspange benötigt? Die Kosten für KIG 1 und 2 betragen bis zu 4.500 Euro – die vollständig aus eigener Tasche bezahlt werden müssen, weil die gesetzliche Kasse bei diesen Stufen nicht zahlt. Und wenn gleichzeitig ein Elternteil ein Zahnimplantat benötigt (ca. 2.500 Euro, GKV-Anteil: nur ca. 400–650 Euro), wird der dentale Familienbedarf schnell zu einem fünfstelligen Problem.

In diesem Ratgeber erklären wir Ihnen, welche Leistungen Familien wirklich brauchen, welche Tarife aktuell führend sind – und wie Sie das Thema Familienrabatte realistisch einordnen.

Das Wichtigste in Kürze

- Jedes zweite Kind braucht eine Zahnspange – die GKV zahlt erst ab KIG 3; KIG 1 und 2 sind Privatleistungen (Kosten: 1.500–4.500 €).

- Beste Tarife für Familien: Concordia ZahnSorglos (KFO bis 8.000 € in KIG 1–5), UKV ZahnPRIVAT 100 (Realwert-Testsieger), Allianz MeinZahnschutz 100 (PZR-Flatrate + KFO bis 3.000 €), Münchener Verein ZG 100 (ab 1,50 €/Monat für Kleinkinder).

- Familienrabatte gibt es nicht. Jedes Familienmitglied benötigt einen eigenen Vertrag – einige Anbieter bündeln administrativ unter einer Vertragsnummer.

- GKV-Defizit von ca. 14 Mrd. Euro und ZE-Punktwert +4,78 % seit Januar 2026 erhöhen den finanziellen Druck auf Familien.

- Abschluss vor dem Zahnarztbesuch: Behandlungen, die bereits angeraten wurden, sind ausgeschlossen – auch bei Kindern.

- Lachgas, Narkose, Hypnose: Gute Familientarife übernehmen diese Kosten zu 100 % – ein unterschätzter, aber wichtiger Leistungsbaustein für Kinder mit einer Zahnarztangst.

Warum der dentale Finanzbedarf von Familien so hoch ist

Unser Rat:

Ein früher Versicherungsbeginn kann Ihnen bares Geld sparen. Denn: Viele Tarife haben Wartezeiten oder zahlen anfangs nur begrenzt. Wer seine Kinder frühzeitig absichert, umgeht spätere Einschränkungen und ist gut gewappnet für mögliche Zahnregulierungen in der Jugendzeit.

Behandlungskosten für Familien: Was die GKV zahlt – und was nicht

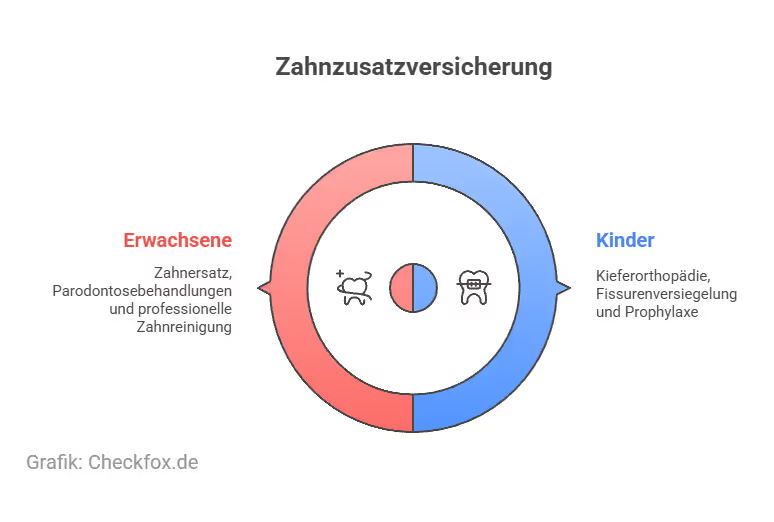

Nicht jeder braucht alles – aber alle brauchen etwas: Die Leistungen einer Zahnzusatzversicherung unterscheiden sich je nach Tarif – und je nach Alter der versicherten Person. Ein Kind mit Zahnspangenbedarf braucht andere Leistungen als ein Erwachsener mit Parodontitis-Risiko.

Weiterführend: Zahnzusatzversicherungen für Kinder im Vergleich

Der wichtigste Kinderbedarf: Kieferorthopädie und das KIG-System

Statistisch benötigt jedes zweite Kind eine Zahnspange. Die GKV leistet jedoch erst ab Stufe 3 der kieferorthopädischen Indikationsgruppen (KIG) – und selbst dann nur für die einfachste Ausführung.

Wichtiger Hinweis:

Selbst wenn die GKV bei KIG 3–5 leistet, übernimmt sie nur die einfachste Apparatur. Moderne, ästhetisch unauffällige oder schmerzarme Lösungen wie Keramik-Brackets, Mini-Brackets oder Invisalign-Schienen müssen als Mehrkosten vollständig privat getragen werden – oft zusätzliche 1.500–3.000 €.

Ein guter Kindertarif deckt nicht nur KIG 1–2 ab, sondern übernimmt auch diese Mehrkosten in den höheren Stufen. Zusätzlich erstattet er Fissurenversiegelungen für Milchzähne und Prämolaren sowie PZR-Kosten, die beim Tragen einer festen Zahnspange zur Verhinderung von Entkalkungen besonders wichtig sind.

Weiterführend: Zahnzusatzversicherungen für Zahnspangen im Vergleich

Weiterführend: Professionelle Zahnreinigung: Die Kosten und was die Krankenkassen übernehmen

Die besten Tarife für Familien im Vergleich

Unsere Empfehlungen

- Für KFO-intensive Familien (Kind mit Zahnspange absehbar): Concordia ZahnSorglos oder Allianz MeinZahnschutz 100.

- Für Familien mit Kleinkindern: Münchener Verein ZG 100 (extrem günstiger Kinderbeitrag ab ca. 1,50 €/Monat).

- Für Erwachsene mit Fokus Zahnersatz: UKV ZahnPRIVAT 100.

Was es mit Familienrabatten auf sich hat

Anders als bei Haftpflicht- oder Rechtsschutzversicherungen gibt es bei der Zahnzusatzversicherung keine klassischen Familienrabatte. Der Grund ist das individuelle Risiko: Die Wahrscheinlichkeit einer KFO-Behandlung beim Kind korreliert nicht mit dem Implantatrisiko des Vaters.

Was Anbieter stattdessen bieten:

- Einige Versicherer (Württembergische, Advigon) ermöglichen, alle Familienmitglieder unter einer Vertragsnummer zu führen – das vereinfacht die Belegeinreichung erheblich

- Günstige Kindertarife (Münchener Verein ab ca. 1,50 €/Monat) kompensieren das Fehlen eines Rabatts teilweise

- Kinder-Anschlusslösungen: Kinder können oft zu günstigen Konditionen in den Elterntarif eingeschlossen werden

Summenstaffel-Vergleich: Was Familien in den ersten Jahren erstattet bekommen

Besonders wichtig bei Kieferorthopädie: Die Gesamtkosten entstehen oft verteilt über 2–3 Jahre. Ein Tarif mit niedriger Staffel kann dazu führen, dass in Jahr 2 der Behandlung die Mittel bereits erschöpft sind.

Wichtig für Familien: Ein sehr guter Familientarif sollte bei Unfällen die Leistungsbegrenzungen sofort aufheben – besonders relevant für aktive Kinder.

Unterschätzte Leistungsbausteine für Familien

Zahnarztangst und Sedierung: Viele Kinder (und Erwachsene) leiden unter Zahnarztangst. Moderne Tarife wie von Allianz oder Barmenia übernehmen 100 % der Kosten für Lachgas-Sedierung, Hypnose oder Vollnarkose bei umfangreichen Behandlungen. Das ist für viele Familien ein entscheidendes Abschlusskriterium.

Fissurenversiegelung: Die GKV übernimmt nur für die bleibenden großen Backenzähne (Molaren 6 und 7). Versiegelungen der Milchzähne oder vorderen Backenzähne (Prämolaren) werden nicht erstattet – ein guter Kindertarif erstattet diese zu 100 %.

PZR während der Zahnspange: Beim Tragen fester Apparaturen ist die professionelle Zahnreinigung unverzichtbar, um Entkalkungen des Zahnschmelzes zu verhindern. Ein Tarif mit PZR-Budget oder Flatrate zahlt sich hier direkt aus.

Weiterführend: Zahnzusatzversicherungen für Zahnspangen im Vergleich

Weiterführend: Professionelle Zahnreinigung: Die Kosten und was die Krankenkassen übernehmen

Innovationsgarantie: Neue Behandlungsmethoden (z.B. 3D-gedruckter Zahnersatz, robotergestützte KFO) werden automatisch mitversichert – ohne Vertragsanpassung.

Die wichtigste Regel für Familien: Timing ist alles

Früh dran sein zahlt sich aus – besonders bei den Kids

Besonders bei Kindern kann ein früher Vertragsabschluss viel Geld sparen. Denn: Wenn der Kieferorthopäde zur festen Zahnspange rät, sind schnell ein paar Tausend Euro fällig. Viele Tarife decken diese Kosten ab – aber nur, wenn die Behandlung nicht schon vorher angeraten war. Früh versichern heißt also: keine Diskussion, keine Nachzahlung, kein Stress.

Noch unsicher, ob sich das für Sie oder Ihre Kinder lohnt? In unserem Ratgeber Was kostet eine Zahnzusatzversicherung? finden Sie konkrete Beispiele und Preisvergleiche.

Häufige Fehler bei der Wahl eines Familientarifs

Eine Zahnzusatzversicherung sollte zu den tatsächlichen Bedürfnissen passen. Die Angebote unterscheiden sich teils stark – nicht nur beim Preis, sondern auch in Sachen Leistungsumfang, Wartezeiten oder Gesundheitsprüfung.

Achten Sie auf folgende Kriterien:

- Individuelle Bedürfnisse prüfen: Kinder brauchen meist KFO-Leistungen, Erwachsene eher Zahnersatz.

- Wartezeiten beachten: Viele Tarife zahlen in den ersten Monaten noch nicht (z. B. 8 Monate für Zahnersatz).

- Leistungsgrenzen kennen: In den ersten Jahren ist die Erstattung oft gedeckelt.

- Gesundheitsfragen prüfen: Bei Vorerkrankungen kann ein Tarif ohne Gesundheitsprüfung sinnvoll sein.

- Flexibilität: Monatlich kündbare Verträge bieten mehr Freiheit.

- Anbieter vergleichen: Reputation, Bewertungen und Services können stark variieren.

Fazit: Was Familien brauchen

Eine Zahnzusatzversicherung für Familien ist kein Einheitstarif, sondern ein abgestimmtes Portfolio: Kinder brauchen primär KFO-Schutz (idealerweise inkl. KIG 1–2) und Prophylaxe-Leistungen; Eltern primär Zahnersatz und PZR-Schutz.

Auch wenn es keinen echten Familientarif für Zahnzusatzversicherungen gibt, lohnt sich der Abschluss für Familien allemal. Die Bedürfnisse sind so unterschiedlich, dass individuell zugeschnittene Verträge sogar sinnvoller sein können.

- Für Kinder: Frühzeitige Absicherung schützt vor hohen Kieferorthopädie-Kosten.

- Für Erwachsene: Zahnersatz, Parodontose und Co. können schnell teuer werden.

- Für Senioren: Je älter man wird, desto wichtiger werden umfassende Leistungen.

Schnellempfehlung nach Bedarf:

- Höchstes KFO-Budget: Concordia ZahnSorglos (bis 8.000 € in KIG 1–5)

- Bestes Gesamtpaket für Familien: Allianz MeinZahnschutz 100 (KFO + PZR-Flatrate)

- Günstigster Einstieg für Kleinkinder: Münchener Verein ZG 100 (ab ca. 1,50 €/Monat)

- Bester Realwert für Erwachsene: UKV ZahnPRIVAT 100

Was nun?

Ob sich eine Zahnzusatzversicherung für Ihre Familie lohnt, hängt vom Zahnstatus, dem zeitlichen Horizont und dem Behandlungsbedarf ab. Mit unserem kostenlosen Checkfox-Vergleich können Sie ohne großen Aufwand eine fundierte Entscheidung für sich und Ihre Familie treffen und eine passende Zahnzusatzversicherung finden.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Versicherungsberatung durch einen zugelassenen Fachmann.

[CTA]

Häufig gestellte Fragen

Gibt es eine Zahnzusatzversicherung für die ganze Familie?

Nicht als Einzelvertrag – jedes Familienmitglied benötigt einen eigenen Vertrag, da das Risiko individuell ist. Einige Versicherer (Württembergische, Advigon) ermöglichen jedoch die administrative Bündelung unter einer Vertragsnummer, was die Belegeinreichung vereinfacht.

Zahlt die Zahnzusatzversicherung für Zahnspangen (KIG 1 und 2)?

Die GKV nicht – sie leistet erst ab KIG 3. Eine gute Zahnzusatzversicherung für Kinder erstattet KIG-1-und-2-Behandlungen zu 100 %. Das Concordia-Modell leistet bis zu 8.000 € in allen KIG-Stufen. Die Allianz erstattet KFO bis zu 3.000 €. Ohne Versicherung zahlen die Eltern bei KIG 1 bis zu 3.500 € und bei KIG 2 bis zu 4.500 € aus eigener Tasche.

Ab wann sollte man eine Zahnzusatzversicherung für Kinder abschließen?

So früh wie möglich – idealerweise noch im Kleinkind- oder Vorschulalter, bevor der erste Zahnarzt einen Behandlungsbedarf dokumentiert. Die Beiträge für Kinder sind sehr günstig (ab ca. 1,50 €/Monat), und der volle Schutz greift nach Ablauf der Summenstaffel.

Was kostet eine Zahnzusatzversicherung für die Familie pro Monat?

Die monatlichen Kosten variieren stark: Kinder zahlen ab ca. 1,50 € (Münchener Verein), Erwachsene je nach Tarif und Alter ab ca. 10–35 €. Eine vierköpfige Familie (2 Erwachsene, 2 Kinder) kann bei gezielter Tarifwahl mit ca. 50–80 € Gesamtbeitrag monatlich rechnen.

Übernimmt die Versicherung auch Lachgas oder Vollnarkose beim Zahnarzt?

Gute Tarife wie Allianz MeinZahnschutz oder Münchener Verein ZG 100 übernehmen 100 % der Kosten für Lachgas-Sedierung, Hypnose oder Vollnarkose. Das ist besonders für Kinder mit Zahnarztangst ein wichtiger Leistungsbaustein – prüfen Sie diesen Punkt bei der Tarifwahl gezielt.

Was ist der Unterschied zwischen KIG 1–5 und warum ist das wichtig?

KIG steht für Kieferorthopädische Indikationsgruppe und beschreibt den Schweregrad einer Zahnfehlstellung. Die GKV leistet erst ab KIG 3. Da aber die meisten Zahnfehlstellungen bei Kindern in KIG 1 oder 2 fallen, zahlen Eltern ohne Zusatzversicherung die vollen Behandlungskosten. Ein guter Kindertarif schließt explizit auch KIG 1 und 2 ein.

Welche Leistungen sind besonders wichtig?

Für Kinder: Kieferorthopädie und Prophylaxe. Für Erwachsene: Zahnersatz, Parodontose-Behandlung und Zahnreinigung. Weiterführend: Zahnzusatzversicherungen für Kinder im Vergleich.

Was ist mit laufenden oder angeratenen Behandlungen?

Einige Tarife schließen Behandlungen aus, die bereits laufen oder angeraten wurden. Informieren Sie sich dazu im Ratgeber Zahnzusatzversicherung bei laufender Behandlung.

Gibt es Wartezeiten?

Ja, viele Tarife haben Wartezeiten von z. B. 8 Monaten für Zahnersatz. Es gibt aber auch Angebote ohne Wartezeit.