Stellen Sie sich vor: Der Zahnarzt schaut Sie ernst an, spricht von einem Implantat – und Sie denken sofort an Ihren Kontostand. Viele Menschen kommen genau in diesem Moment auf die Idee, doch noch schnell eine Zahnzusatzversicherung abzuschließen. Aber geht das überhaupt? Und was, wenn der Heil- und Kostenplan schon auf dem Tisch liegt?

In diesem Ratgeber klären wir, ob und wann man eine Zahnzusatzversicherung rückwirkend abschließen kann, welche Fallstricke es gibt – und welche wenigen Ausnahmen tatsächlich Schutz bieten, selbst wenn die Behandlung schon angeraten oder begonnen wurde.

Die wichtigsten Erkenntnisse

- Kann man eine Zahnzusatzversicherung rückwirkend abschließen? In der Regel nicht. Sobald eine Behandlung vom Zahnarzt angeraten, dokumentiert oder begonnen wurde, leisten die meisten Versicherer nicht mehr.

- Es gibt Sondertarife mit Sofortschutz (z. B. von ERGO oder Die Bayerische), die auch bei laufenden oder angeratenen Behandlungen einen Teil der Kosten übernehmen – meist begrenzt auf Zahnersatz und mit festgelegtem Maximalbetrag.

- Der Unterschied zwischen „geplant“, „angeraten“ und „laufend“ ist entscheidend: Nur wenn Sie noch nichts Dokumentiertes in Ihrer Akte haben, können Sie unter Umständen noch eine normale Zahnzusatzversicherung abschließen.

- Wer früh vorsorgt, profitiert doppelt: günstigere Beiträge, umfassender Schutz und keine Leistungsausschlüsse wegen bestehender Zahnprobleme.

- Tarife ohne Wartezeit sind hilfreich, wenn es schon „brennt“, ersetzten aber keine langfristige Absicherung – sie dienen eher als einmaliger Zuschuss.

Was bedeutet „rückwirkend abschließen“?

Der Wunsch: Später absichern, früher profitieren

Ein rückwirkender Abschluss bedeutet: Die Versicherung soll auch für Behandlungen aufkommen, die bereits geplant, angeraten oder sogar gestartet wurden. Klingt zu schön, um wahr zu sein? In den meisten Fällen ist es das leider auch.

Die Realität sieht so aus:

- Die meisten Versicherer schließen solche Leistungen kategorisch aus.

- Sobald eine Behandlung vom Zahnarzt dokumentiert wurde – etwa durch einen Heil- und Kostenplan oder eine Diagnose –, gilt sie als „angeraten“ oder „laufend“.

- Und genau da setzen die Ausschlüsse der meisten Zahnzusatzversicherungen an.

Mehr dazu finden Sie unter anderem auf den Info-Seiten der Allianz oder bei der Württembergischen.

Der Grund für den Ausschluss

Versicherer kalkulieren ihre Beiträge auf Basis des Risikos – wer erst abschließt, wenn er schon weiß, dass eine teure Behandlung ansteht, würde das System aushebeln. Das wäre wie eine Feuerversicherung für ein Haus, das schon brennt.

Unterschied zwischen geplanten, angeratenen und laufenden Behandlungen

Warum die Wortwahl beim Zahnarzt entscheidend ist

Ob eine Zahnzusatzversicherung greift oder nicht, hängt stark davon ab, in welchem Stadium sich die geplante Behandlung befindet. Versicherer unterscheiden dabei sehr genau zwischen drei Begriffen – die auf den ersten Blick ähnlich klingen, aber völlig unterschiedliche Konsequenzen für die Versicherten haben.

Diese drei Begriffe sollten Sie kennen:

Wann ist der „Point of no Return“?

Der kritische Moment ist meist die Erstellung eines Heil- und Kostenplans (HKP) oder ein Eintrag in der Patientenakte, dass eine Maßnahme notwendig ist. Ab diesem Zeitpunkt gilt die Behandlung in den meisten Verträgen als „angeraten“ – selbst wenn noch nichts passiert ist.

Der reine Verdacht oder eine erste Beratung reicht oft nicht aus, aber sobald etwas dokumentiert ist, ist es meist vorbei mit dem Versicherungsschutz.

Möglichkeiten für einen nachträglichen Abschluss

Seltene Ausnahmen – aber es gibt sie

Auch wenn die meisten Zahnzusatzversicherungen Leistungen bei angeratenen oder laufenden Behandlungen ausschließen, gibt es einzelne Tarife, die Sofortschutz bieten – selbst wenn die Zahnarztbehandlung bereits im Raum steht.

Diese Tarife sind zwar selten und meist eingeschränkt, können aber eine kurzfristige Entlastung bringen. Besonders für Menschen, die sonst mit hohen Eigenkosten konfrontiert wären, kann das sinnvoll sein.

Was solche Tarife auszeichnet:

- Sie greifen auch bei bereits dokumentierten oder begonnenen Behandlungen

- Es gibt keine Wartezeit

- Es werden nur begrenzte Leistungen übernommen (z. B. Zuschüsse, feste Beträge)

- Oft erfolgt keine Gesundheitsprüfung

Aber Vorsicht:

- Die Erstattungshöhen sind gedeckelt, häufig auf 500 bis 1.500 Euro

- Der Schutz bezieht sich nur auf Zahnersatz, nicht auf andere Behandlungsbereiche

- Solche Angebote sind eher als „Kostenbremse“ statt Rundum-Versicherung zu verstehen

Weiterführend: Zahnzusatzversicherung bei laufender Behandlung – Geht das noch?

Beispielhafte Tarife mit Sofortschutz

ERGO Zahnersatz Sofort

Die ERGO Zahnersatz Sofort ist einer der bekanntesten Tarife, die speziell für den nachträglichen Abschluss entwickelt wurden.

Leistungen im Überblick:

Der ERGO Zahnersatz Sofort Tarif springt ein, wenn die gesetzliche Krankenkasse mitbezahlt – und legt den gleichen Betrag obendrauf. Konkret heißt das für Sie: Die ERGO verdoppelt den Festzuschuss der GKV für Zahnersatz. Wenn die Kasse also 400 Euro gibt, steuert die ERGO nochmal 400 Euro bei. Wichtig zu wissen: Gezahlt wird nur dann, wenn auch die Krankenkasse einen Zuschuss gewährt – und genau in dieser Höhe.

Weitere Infos direkt bei ERGO

Die Bayerische ZAHN Sofort

Auch die Bayerische bietet mit „ZAHN Sofort“ einen Tarif an, der speziell auf bereits laufende oder empfohlene Behandlungen abzielt.

„ZAHN Sofort“ ist so etwas wie ein zeitlich begrenzter Extra-Booster für Ihre Zähne. Der Tarif läuft für genau 24 Monate – also zwei Jahre – und endet danach automatisch. Ganz ohne Kündigung oder Extraaufwand. Das Beste: Ihr Haupttarif bleibt davon unberührt und läuft ganz normal weiter. So bekommen Sie sofort Unterstützung bei bestehenden Zahnersatzmaßnahmen – aber eben nur für einen klar begrenzten Zeitraum.

Mehr dazu unter Die Bayerische ZAHN Sofort

Diese Tarife sind gut geeignet, wenn es schon „zu spät“ ist für klassische Versicherungen, aber Sie die Zahnarztrechnung nicht komplett alleine tragen möchten.

Worauf sollten Sie beim Abschluss achten?

Nicht jeder Tarif hält, was er verspricht

Besonders bei Versicherungen, die ohne Wartezeit oder bei bereits laufender Behandlung abgeschlossen werden, gilt: Genau hinschauen, vergleichen und nicht vorschnell entscheiden.

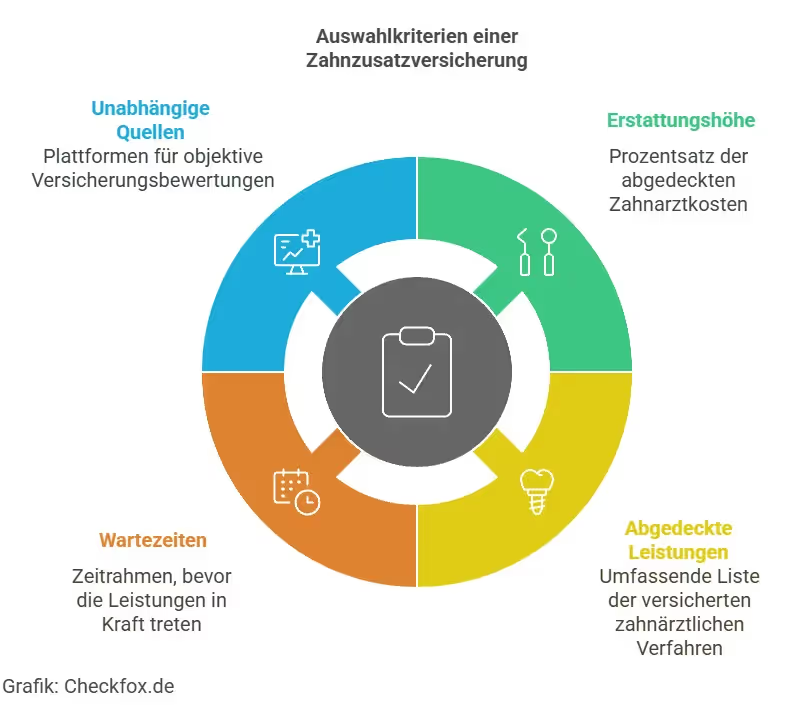

Die wichtigsten Kriterien auf einen Blick

Unser Tipp:

Vergleichen Sie unbedingt die Tarifbedingungen von Spezialangeboten mit klassischen Zahnzusatzversicherungen. Wer bereits in Behandlung ist, kann mit einem Sofortschutz zumindest einen Teil der Kosten abfedern – aber wer langfristig denkt, sollte den Markt sorgfältig sondieren.

Fazit: Zahnzusatzversicherung rückwirkend abschließen – realistisch oder Wunschdenken?

Ein rückwirkender Abschluss einer Zahnzusatzversicherung, der vollumfänglich für bereits angeratene oder begonnene Behandlungen zahlt, ist in der Regel nicht möglich. Sobald eine Behandlung dokumentiert oder gestartet ist, verweigern klassische Tarife die Kostenübernahme.

Es gibt jedoch einige wenige Spezialtarife, die zumindest einen Teil der Kosten für Zahnersatz abfedern – auch ohne Wartezeit und Gesundheitsprüfung. Diese Tarife sind meist auf begrenzte Leistungen ausgelegt und eignen sich vor allem als kurzfristige Entlastung.

Das bedeutet für Sie:

- Wenn Sie bereits eine Behandlung in Aussicht haben, ist es meist zu spät für eine klassische Zusatzversicherung.

- Tarife mit Sofortschutz können trotzdem helfen, die finanziellen Folgen abzumildern – insbesondere bei teurem Zahnersatz.

- Wer langfristig auf Nummer sicher gehen will, sollte frühzeitig eine Zahnzusatzversicherung abschließen – bevor überhaupt etwas beim Zahnarzt auffällt.

Ihre nächsten Schritte:

- Früh dran sein zahlt sich aus: Je eher Sie eine Zahnzusatzversicherung abschließen, desto günstiger sind oft die Beiträge – und Sie umgehen das Risiko, dass bestimmte Behandlungen später ausgeschlossen werden.

- Nicht nur aufs Kleingedruckte, sondern auch aufs Wesentliche schauen: Der Preis allein sagt wenig aus. Achten Sie auch auf wichtige Punkte wie die Höhe der Erstattung, mögliche Wartezeiten und Staffelungen bei den Leistungen.

- Vergleichen lohnt sich – am besten unabhängig: Nutzen Sie neutrale Vergleichsportale oder holen Sie sich Rat bei einer unabhängigen Beratung. So finden Sie genau den Tarif, der zu Ihren Bedürfnissen passt – und nicht nur den günstigsten.

Eine optimal zu Ihnen passende Zusatzversicherung schützt Sie vor den hohen Eigenkosten – und verschafft Ihnen die beste zahnärztliche Versorgung. Mit unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und eine optimal passende Zahnzusatzversicherung finden.

[CTA]

Häufig gestellte Fragen

Kann man eine Zahnzusatzversicherung rückwirkend machen?

In der Regel nein. Sobald eine Behandlung angeraten, dokumentiert oder begonnen wurde, leisten die meisten Tarife nicht rückwirkend. Es gibt aber Ausnahmen mit begrenztem Sofortschutz (z. B. ERGO Zahnersatz Sofort).

Kann ich mit einer Zahnzusatzversicherung sofort beginnen?

Ja – einige Tarife bieten Sofortschutz ohne Wartezeit. Diese greifen meist nur bei Zahnersatz und bieten begrenzte Leistungen.

Kann man eine Zahnzusatzversicherung abschließen, wenn man schon in Behandlung ist?

Klassische Versicherungen schließen laufende Behandlungen aus. Einige Sondertarife (z. B. von ERGO oder Die Bayerische) zahlen auch bei bereits begonnenen Maßnahmen – jedoch nur anteilig und begrenzt.

Wann ist es zu spät für eine Zahnzusatzversicherung?

Wenn die Behandlung bereits geplant, angeraten oder gestartet ist, ist es für die meisten Versicherungen zu spät. Je früher man sich versichert, desto besser – am besten vor dem ersten größeren Zahnarztbefund.

Wie gut ist die „Direkt-Zahnzusatzversicherung“?

Sofort-Tarife sind gut als kurzfristige Entlastung bei akuten Kosten, ersetzen aber keine vollwertige Zahnzusatzversicherung. Sie bieten meist nur Zahnersatz-Zuschüsse und sind auf wenige Hundert Euro pro Jahr begrenzt.

Welche Zahnzusatzversicherung zahlt sofort ohne Wartezeit?

Beispielhafte Tarife sind: ERGO Zahnersatz Sofort (Verdopplung des GKV-Festzuschusses) und die Die Bayerische ZAHN Sofort (max. 750 €/Jahr, 1.500 € gesamt). Diese Tarife leisten auch bei laufenden oder angeratenen Behandlungen, allerdings nur eingeschränkt.

Wie lange muss man warten, bis die Zahnzusatzversicherung greift?

Bei klassischen Tarifen: 3 bis 8 Monate Wartezeit, teilweise auch Staffelungen über 2–4 Jahre. Bei Sofortschutz-Tarifen: keine Wartezeit, dafür aber eingeschränkter Leistungsumfang.

Ist eine Zahnzusatzversicherung bei fehlenden Zähnen und laufender Behandlung möglich?

Schwierig. Viele Tarife lehnen bei bereits fehlenden Zähnen ab oder versichern diese nicht mit. Einige Anbieter akzeptieren maximal einen oder zwei fehlende Zähne – gegen Risikozuschlag oder Leistungsausschluss. Laufende Behandlungen sind fast immer ausgeschlossen.