Wussten Sie, dass der „Beitragshammer" 2026 privat versicherte Rentner besonders hart trifft? 13 % durchschnittliche Erhöhung, eine Pflegepflichtversicherung, die um 16 % teurer wird, und ein Durchschnittsbeitrag von 617 Euro monatlich. Gleichzeitig gibt es konkrete Hebel, um die Kosten zu senken – wenn man sie kennt und nutzt.

Dieser Ratgeber erklärt Ihnen den Rentenzuschuss der Deutschen Rentenversicherung, die Tarifoptimierung nach § 204 VVG, die Realität eines GKV-Wechsels und die Sozialtarife als Sicherheitsnetz.

Das Wichtigste in Kürze

- PKV-Beitragssteigerung 2026: Ø +13 % (ca. 60 % aller Vollversicherten betroffen); in Einzeltarifen bis +40 %.

- Durchschnittsbeitrag PKV für Rentner: ca. 617 €/Monat; in Extremfällen über 1.000 €.

- Pflegepflichtversicherung (PPV): +16 % auf Ø 122,64 €/Monat (Tarif PVN); Höchstgrenze 209,26 €.

- Rentenzuschuss: 8,75 % der Bruttorente; muss mit Formular R0820 beantragt werden; 3-Monats-Frist beachten.

- Tarifwechsel nach § 204 VVG: Bis zu 40 % Einsparung ohne Verlust von Alterungsrückstellungen.

- Rückkehr in die GKV nach 55: Faktisch ausgeschlossen. BEEP-Gesetz hat verbleibende Schlupflöcher ab 01.01.2026 geschlossen.

Warum PKV-Beiträge 2026 so stark steigen

Warum geschlossene Tarifen teurer werden:

- Viele attraktive Tarife sind für das Neugeschäft gesperrt – die verbliebenen Versicherten altern, was zu überproportional steigender Inanspruchnahme führt.

- Dieser Prozess der „Vergreisung" von Tarifen beschleunigt die Beitragserhöhungen.

Anbietervergleich:

- Allianz +11 bis +40 % (Einzeltarife), Barmenia +11,6 %, Gothaer +12,7 %.

- Die Spanne ist enorm – daher ist ein Vergleich innerhalb des eigenen Unternehmens (§ 204 VVG) das wichtigste Instrument für Rentner.

Weiterführend: Tarifwechselrecht nach § 204 VVG – Ihre Rechte als PKV-Kunde

PKV-Beiträge im Ruhestand: Was Sie erwartet

Viele befürchten, dass die Beiträge zur privaten Krankenversicherung im Alter stark steigen. Doch: Wer bereits als Angestellter privat versichert war, profitiert im Ruhestand von gewissen Puffermechanismen.

Wichtig zu wissen: Die Beiträge in der PKV sind nicht einkommensabhängig, sondern hängen vor allem von gewählten Leistungen, Eintrittsalter und Alterungsrückstellungen ab.

Weiterführend: Was kostet eine private Krankenversicherung?

Altersrückstellungen dämpfen Beitragssprünge

- Ein Teil Ihrer Beiträge wurde über Jahrzehnte zur Seite gelegt – die sogenannten Alterungsrückstellungen. Sie wirken wie ein Sparpolster und sorgen dafür, dass Beiträge im Rentenalter konstant bleiben oder nur moderat steigen.

- Wichtig ist jedoch: Wer spät in die PKV eingetreten ist oder zwischendurch Tarife gewechselt hat, kann unter Umständen weniger profitieren.

Unser Tipp: Prüfen Sie, ob Ihr Tarif eine Selbstbeteiligung oder Beitragsermäßigung im Alter enthält – viele Anbieter bieten reduzierte Beiträge ab Renteneintritt an.

Der Rentenzuschuss der Deutschen Rentenversicherung

Beim Wechsel in den Ruhestand ändert sich eines ganz entscheidend: Das Krankentagegeld entfällt. Schließlich haben Sie als Rentner keine Lohnfortzahlung mehr zu kompensieren. Der grundlegende Versicherungsschutz aber – also alle Leistungen für Arztbehandlungen, Klinikaufenthalte oder Zahnersatz – bleibt Ihnen voll erhalten.

Statt der früheren Krankenversicherungspflicht für Arbeitnehmer tritt nun ein Zuschuss durch die Rentenversicherung in Kraft.

Wichtig: Der Zuschuss wird nicht automatisch gezahlt, sondern muss aktiv bei der Deutschen Rentenversicherung beantragt werden – idealerweise direkt mit dem Rentenantrag.

Wie er berechnet wird

Der Zuschuss nach § 106 SGB VI ist das funktionale Äquivalent zum Arbeitgeberanteil aus der aktiven Erwerbsphase. Im Jahr 2026 beträgt der Zuschusssatz 8,75 % der Bruttorente – zusammengesetzt aus 7,3 % (halber allgemeiner GKV-Beitragssatz von 14,6 %) und 1,45 % (halber Zusatzbeitrag von 2,9 %).

Deckelung: Der Zuschuss darf maximal 50 % der tatsächlichen PKV-Prämie übersteigen und ist durch die Beitragsbemessungsgrenze auf 508,59 €/Monat begrenzt. In der Praxis liegt er für die meisten Rentner deutlich darunter.

Automatische Mitanpassung: Die Rentenerhöhung vom 1. Juli 2026 (prognostiziert: +3,73 %) erhöht den Zuschuss automatisch proportional – kein erneuter Antrag nötig.

Die kritische 3-Monats-Frist

Der Rentenzuschuss wird nicht automatisch gewährt. Er muss explizit beantragt werden:

- Formular: R0820 (Version 33, Stand 01.01.2026)

- Idealzeitpunkt: Gleichzeitig mit dem Rentenantrag

- Frist: Spätestens 3 Monate nach Rentenbeginn – danach kein Anspruch auf rückwirkende Zahlung; der Zuschuss läuft erst ab Antragstellung

Konkreter Verlust bei Fristversäumnis: Wer 6 Monate wartet und 200 €/Monat Zuschuss hätte, verliert 600 €.

Die Pflegepflichtversicherung: Kein Zuschuss, steigende Kosten

Die Private Pflegepflichtversicherung (PPV) erhält keinen Rentenzuschuss – die Kosten steigen trotzdem erheblich.

Hintergrund:

- Die Leistungsausgaben in der PPV explodierten zwischen 2014 und 2024 von 880 Millionen auf fast 2,8 Milliarden Euro – eine Verdreifachung.

- Für Ehepaare: Unter bestimmten Einkommensvoraussetzungen (Einkommen eines Partners unter 565 €) zahlen beide Partner zusammen maximal 150 % des Höchstbeitrags (= 313,89 €).

BEEP-Gesetz 2026: Was sich ändert

Das Gesetz zur Befugniserweiterung und Entbürokratisierung in der Pflege (01.01.2026) bringt administrative Erleichterungen:

Wichtige BEEP-Wirkung für PKV-Rentner: Das BEEP-Gesetz hat auch die verbleibenden Schlupflöcher für einen GKV-Wechsel nach 55 Jahren (z.B. Teilrenten-Trick) per § 6 Abs. 3a/3b SGB V explizit geschlossen.

Tarifoptimierung nach § 204 VVG – Der wichtigste Hebel

Der interne Tarifwechsel ist das effektivste Instrument, um steigende PKV-Kosten zu senken – ohne einen Verlust von Alterungsrückstellungen.

Warnung: Nicht leichtfertig auf essenzielle Leistungen wie stationäre Wahlleistungen oder hohe Zahnstaffeln verzichten. Eine Rückkehr in leistungsstärkere Tarife ist nach späterer Erkrankung oft unmöglich.

Weiterführend: Tarifwechselrecht nach § 204 VVG – Ihre Rechte als PKV-Kunde

Weiterführend: PKV kündigen oder wechseln – Das sollten Sie beachten

Rückkehr in die GKV: Die Realität

Die praktische Konsequenz: Für Rentner über 55 mit durchschnittlicher oder höherer Rente ist der GKV-Wechsel faktisch ausgeschlossen. Die einzige realistische Brücke – die beitragsfreie Familienversicherung über einen GKV-versicherten Partner – scheitert für die meisten daran, dass die Einkommensgrenze von 565 €/Monat bereits durch eine normale gesetzliche Rente überschritten wird.

Warnung vor Scheinlösungen: Unseriöse Vermittler bieten illegale Konstrukte an (z.B. Scheingewerbe im Ausland). Diese sind rechtswidrig und führen zu erheblichen Risiken.

Weiterführend: PKV kündigen oder wechseln – Das sollten Sie beachten

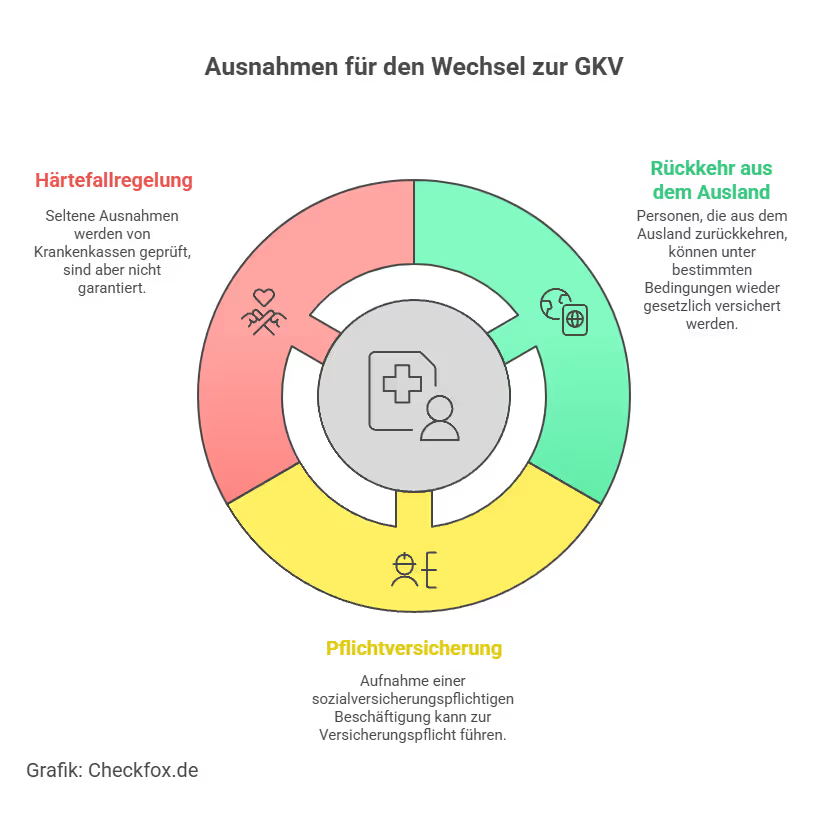

Ausnahmen: Wann ist ein Wechsel in die GKV doch möglich?

Es gibt nur wenige Fälle, in denen eine Rückkehr aus der PKV zur GKV im Rentenalter möglich ist:

- Rückkehr aus dem Ausland: Wer seinen Wohnsitz im Ausland hatte und nach Deutschland zurückkehrt, kann ggf. unter bestimmten Voraussetzungen wieder gesetzlich versichert werden – je nach Einzelfallprüfung.

- Pflichtversicherung durch Minijob oder abhängige Beschäftigung: Wer trotz Rente eine sozialversicherungspflichtige Beschäftigung (kein Minijob) aufnimmt, kann eventuell wieder versicherungspflichtig werden.

- Härtefallregelung: In seltenen Ausnahmefällen prüft die Krankenkasse Kulanzlösungen – das ist jedoch weder gesetzlich garantiert noch häufig bewilligt.

Unser Rat: Wer heute schon weiß, dass die PKV im Alter finanziell zur Belastung werden könnte, sollte möglichst früh gegensteuern – etwa durch Tarifoptimierung oder Zusatzrücklagen.

Sozialtarife: Das Sicherheitsnetz für finanzielle Notlagen

Die 4 wichtigsten Handlungsempfehlungen

Auch im Ruhestand bleibt die private Krankenversicherung für viele Rentner eine leistungsstarke und stabile Lösung. Wer frühzeitig Altersrückstellungen aufgebaut hat, profitiert von moderaten Beiträgen – zumal der Zuschlag ab 60 Jahren entfällt und die Rentenversicherung bis zu 50 % der Beiträge bezuschusst.

Mit gezielter Tarifwahl, optionalem Wechsel in den Standard- oder Basistarif und kluger Planung lässt sich die PKV auch im Alter bezahlbar halten.

Langfristperspektive: PKV vs. GKV im historischen Vergleich

Trotz der drastischen Erhöhungen 2026 relativiert ein 20-Jahres-Blick die Aufregung:

- PKV: Ø +3,1 % pro Jahr (2005–2025)

- GKV: Ø +3,8 % pro Jahr (2005–2025)

Der strukturelle Unterschied im Alter:

- Die PKV-Beiträge sind risikobasiert und bleiben unabhängig von der Rentenhöhe.

- Wer in der GKV freiwillig versichert ist, zahlt auf sämtliche Einkunftsarten – Mieteinnahmen, Kapitalerträge, Versorgungsbezüge – den vollen Beitragssatz.

- Für Rentner mit nennenswerten Kapitalerträgen oder Vermietungseinkommen kann die PKV trotz hoher Nominalbeiträge ökonomisch vorteilhafter bleiben.

Aktivrente 2026 – ein neues Instrument

Wer über die Regelaltersgrenze hinaus weiterarbeitet, kann bis zu 24.000 €/Jahr (2.000 €/Monat) steuerfrei dazuverdienen, sofern der Arbeitgeber Rentenversicherungsbeiträge abführt.

In Kombination mit dem Rentenzuschuss (§ 106 SGB VI) besteht unter bestimmten Bedingungen zusätzlich ein Arbeitgeberzuschuss auf den PKV-Beitrag – was die effektive Eigenbelastung deutlich senken kann. Die Koordination zwischen Arbeitgeber, Rentenversicherung und Krankenversicherer ist dabei essenziell.

Digitalisierung: ePA und automatische Beitragsdatenübermittlung

Die elektronische Patientenakte (ePA) ist 2026 auch für PKV-Versicherte zum Standard geworden – mit einer signifikanten Funktionserweiterung Mitte 2026:

- Ärzte können auch nicht-rezeptpflichtige Medikamente digital erfassen – Schutz vor gefährlichen Wechselwirkungen, besonders wichtig bei der Mehrfachmedikation älterer Patienten

- Teilnahme bleibt für PKV-Versicherte freiwillig, auf Basis strenger Datensicherheitsstandards

- Automatische Beitragsdatenübermittlung: PKV-Unternehmen übermitteln die Beitragsdaten für Arbeitgeberzuschuss und Steuererklärung ab 2026 direkt digital ans Bundeszentralamt für Steuern – erhebliche administrative Entlastung für Rentner

Häufige Fehler im Umgang mit der PKV im Rentenalter

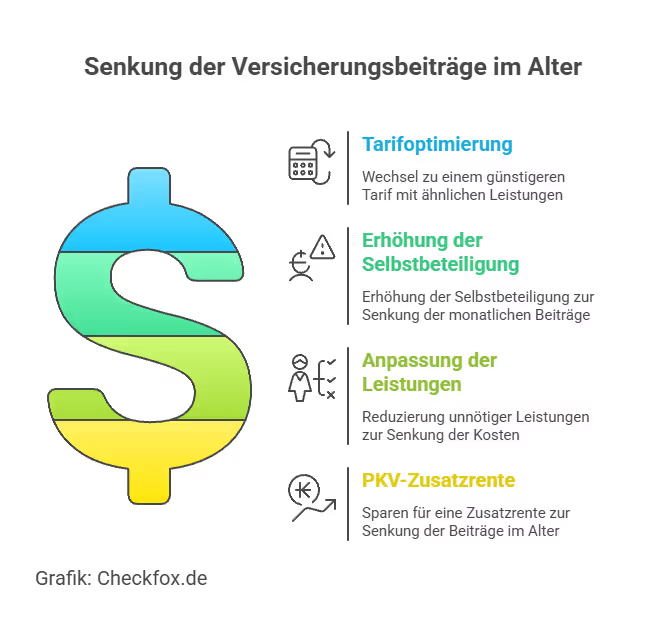

Beitragssenkung im Alter: Diese Möglichkeiten gibt es

Die PKV bietet gerade im Ruhestand verschiedene Stellschrauben, um Beiträge zu senken – oft ohne auf wichtige Leistungen verzichten zu müssen. Wer seine Optionen kennt, kann monatlich mehrere hundert Euro sparen.

1. Tarifoptimierung beim bestehenden Anbieter

Viele Versicherer bieten sogenannte „interne Tarifwechsel“ an. Dabei bleiben Sie bei Ihrer Gesellschaft versichert, wechseln aber in einen günstigeren Tarif mit ähnlichen Leistungen – oft mit deutlicher Beitragssenkung. Die Vorteile:

- Keine Gesundheitsprüfung bei gleichwertigem Schutz

- Altersrückstellungen bleiben erhalten

- Keine Kündigung nötig

Unser Tipp: Nutzen Sie hierfür spezialisierte PKV-Berater oder stellen Sie direkt einen schriftlichen Antrag auf Tarifwechsel gemäß § 204 VVG.

2. Selbstbeteiligung erhöhen

- Eine moderate Selbstbeteiligung senkt die monatlichen Beiträge – und lohnt sich, wenn Sie selten zum Arzt gehen.

- Viele Tarife bieten Staffelungen von 300 €, 600 € bis über 1.000 € pro Jahr.

3. Leistungen anpassen

Nicht jede Zusatzleistung ist im Ruhestand noch sinnvoll. Prüfen Sie:

- Brauchen Sie noch Chefarztbehandlung?

- Ist das 1-Bett-Zimmer wirklich wichtig?

- Wie oft nutzen Sie Heilpraktiker-Leistungen?

Leistungsbausteine lassen sich oft reduzieren – mit direkter Wirkung auf den Beitrag.

4. PKV-Zusatzrente oder Beitragsentlastungstarif

Einige Anbieter ermöglichen es, schon während der Erwerbsphase einen Entlastungstarif zu besparen. Das funktioniert wie eine Zusatzrente, die im Alter ausschließlich zur Beitragssenkung genutzt wird – ein effektives Mittel zur Planungssicherheit.

Fazit: Was privat versicherte Rentner wissen und tun müssen

Die PKV für Rentner befindet sich 2026 in einer Phase echter Bewährung. Die Kombination aus +13 % Krankenversicherungsbeitrag und +16 % Pflegepflichtversicherung trifft besonders jene, die weder über die Aktiv-Rente-Option noch über Optimierungspotenzial per § 204 VVG nachgedacht haben.

Die gute Nachricht: Die wichtigsten Stellschrauben sind klar und beeinflussbar.

Wer jetzt handelt:

- Beantragt den Rentenzuschuss (87–262 €/Monat) innerhalb der 3-Monats-Frist

- Prüft den internen Tarifwechsel und spart potenziell 20–40 % der Prämie

- Kennt den Standardtarif (848,62 €) und den Basistarif (508,59 € bei Hilfebedürftigkeit) als Sicherheitsnetz

- Plant die PPV-Kosten ohne Zuschuss ein

- Nutzt die Aktivrente als Liquiditätspuffer

Wer nichts tut, zahlt in vielen Fällen erheblich mehr als nötig – und riskiert im Notfall, die günstigeren Tarifoptionen nicht mehr nutzen zu können.

Die PKV bleibt für die Mehrheit der Rentner das leistungsstärkere System. Es erfordert mittlerweile aber deutlich mehr aktive Auseinandersetzung als in früheren Jahrzehnten.

Und nun?

Lassen Sie jetzt Ihren PKV-Tarif für den Ruhestand prüfen und vergleichen – kostenfrei und individuell auf Ihre Lebenssituation abgestimmt. So bleiben Sie leistungsstark versichert – auch im Alter. Mithilfe unserer unabhängigen Expertenberatung können Sie mit Sicherheit eine fundierte Entscheidung treffen.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen zugelassenen Versicherungsberater oder Makler.

[CTA]

Häufig gestellte Fragen

Warum steigen die PKV-Beiträge für Rentner 2026 so stark?

Durchschnittlich +13 % – getrieben von medizinischer Inflation (Krankenhaus +10 %, Arzneimittel +10 %) und der Pflegepflichtversicherung (+16 %). Zusätzlich altern geschlossene Tarifkollektive, was überproportional steigende Kosten verursacht.

Wie hoch ist der Rentenzuschuss zur PKV 2026?

8,75 % der Bruttorente – bei 1.500 € Rente sind das 131,25 €/Monat, bei 2.000 € Rente 175 €/Monat. Maximum: 508,59 €/Monat. Muss mit Formular R0820 innerhalb von 3 Monaten nach Rentenbeginn beantragt werden.

Kann ich als Rentner in die GKV wechseln?

Für Rentner über 55 faktisch ausgeschlossen. Das BEEP-Gesetz hat zum 01.01.2026 die verbliebenen Schlupflöcher (§ 6 Abs. 3a/3b SGB V) geschlossen. Einzige realistische Option: beitragsfreie Familienversicherung bei GKV-versichertem Partner – setzt voraus, dass eigenes Gesamteinkommen unter 565 €/Monat liegt.

Was ist der Tarifwechsel nach § 204 VVG?

Das gesetzliche Recht, innerhalb des eigenen PKV-Unternehmens in einen günstigeren Tarif zu wechseln – ohne Verlust von Alterungsrückstellungen, ohne neue Gesundheitsprüfung. Einsparungen von 20–40 % möglich. Ab 60 Jahren sind Versicherer verpflichtet, aktiv auf günstigere Tarife hinzuweisen.

Was passiert, wenn ich die PKV-Beiträge nicht mehr zahlen kann?

Zuerst Tarifwechsel (§ 204 VVG) prüfen. Dann Standardtarif (max. 848,62 €) oder Basistarif (max. 1.017,18 €) beantragen. Bei Hilfebedürftigkeit (SGB II/XII) wird der Basistarif auf 508,59 €/Monat halbiert. Das Sozialamt kann Restzahlung übernehmen.

Was ändert sich durch das BEEP-Gesetz für PKV-Rentner?

Einerseits administrative Erleichterungen in der Pflege (halbjährliche statt vierteljährliche Beratungsbesuche bei Pflegegrad 4/5, 8 Wochen Pflegegeld-Fortzahlung statt 4, 450 € Zuschuss für WG-Wohnformen). Andererseits hat das BEEP-Gesetz die Schlupflöcher für einen GKV-Wechsel nach 55 Jahren explizit geschlossen.

Was passiert mit meinen Altersrückstellungen?

Sie bleiben erhalten und helfen, den Beitrag im Alter stabil zu halten – vor allem, wenn Sie keinen Anbieterwechsel vollziehen.

Gibt es einen Anspruch auf Pflegeversicherung über die PKV?

Ja. Rentner sind verpflichtet, eine private Pflegepflichtversicherung abzuschließen – der Zuschuss zur Pflegeversicherung wird ebenfalls von der Rentenversicherung gezahlt.