In wenigen Schritten zur besten Versicherung

Wussten Sie: Wer nach einer „günstigen" Zahnzusatzversicherung sucht, sucht selten den absolut billigsten Tarif – sondern einen preislich vernünftigen Tarif mit belastbarer Zahnersatz-Leistung? Günstige, sehr gut bewertete Tarife starten bei Musterpreisen um 9–15 Euro pro Monat (25 Jahre). Gute 90-%-Tarife kosten 15–21 Euro, 100-%-Tarife mit starker Leistung 16–32 Euro. Mit dem Alter steigen die Beiträge erheblich – ein Punkt, der beim Vergleich entscheidend ist.

Gleichzeitig zeigt die Ombudsmann-Statistik 2024: Die häufigsten Streitfälle betreffen Vertragsauslegung, Versicherungsfall vor Vertragsbeginn, Gebührenstreitigkeiten und Anzeigepflichtverletzungen – genau das, was jeder vor dem Abschluss einer Zahnzusatzversicherung verstehen sollte. Nachfolgend zeigen wir Ihnen, worauf Sie achten sollten und welche Anbieter besonders attraktiv sind.

Das Wichtigste in Kürze

- 31,3 Millionen Zusatzversicherungen Ende 2024; 16,53 Millionen davon Zahnzusatzverträge (2023).

- GKV-Festzuschuss: 60 % der Regelversorgung; mit Bonusheft 70 % / 75 %; bei Härtefall 100 % – aber nur für die einfachste Standardversorgung.

- Stiftung Warentest 2026: 282 getestete Tarife; Testsieger für 43-Jährige kosten 25–58 €/Monat; „sehr guter Basisschutz" bereits ab 6 €/Monat.

- Kritischer Denkfehler: Ein Tarif mit „90 % Zahnersatz" kann GKV-Leistung einrechnen – dann bedeutet er nur 90 % Gesamtleistung, nicht 90 % zusätzlich zur Kasse.

- Wartezeit vs. Zahnstaffel: „Keine Wartezeit" heißt nicht sofortige Vollleistung – fast alle Tarife haben in den ersten 3–5 Jahren gestaffelte Obergrenzen.

- Vor Abschluss entscheidend: Behandlungen, die bereits angeraten sind, sind ausgeschlossen. Gesundheitsfragen müssen korrekt beantwortet werden.

Was die GKV zahlt – und was nicht

Die gesetzliche Krankenversicherung zahlt beim Zahnersatz keine Vollkostenerstattung, sondern einen befundbezogenen Festzuschuss: Sie erstattet, was eine einfache Regelversorgung kosten würde – nicht die tatsächlich gewählte Versorgung.

Konkretes Beispiel: Brücke im Seitenzahnbereich 2026

- Gesamtkosten: 921,60 €

- GKV-Festzuschuss ohne langen Bonus: 553 €

- GKV-Festzuschuss mit über 10 Jahren Bonusheft: 691 €

- Eigenanteil ohne ZZV: ca. 230–368 €

Konkretes Beispiel: Implantat mit Knochenaufbau (Stiftung Warentest)

- Eigenanteil ohne ZZV: gut 4.000 €

Konkretes Beispiel: Implantat 2.100 € mit 100-%-Tarif

- GKV: 520 €

- ZZV: 1.580 €

- Eigenanteil: 0 €

Diese Differenz ist der Kern der Wirtschaftlichkeitsrechnung: Ein niedriger Monatsbeitrag soll ein potenziell hohes Einmalrisiko abfedern.

Weiterführend: Hohe Zahnarztrechnungen – Warum kleine Eingriffe schnell teuer werden

Preis nach Alter: Was „günstig" konkret bedeutet

Die gesetzliche Krankenkasse deckt in der Regel nur etwa 50 % der Regelversorgung. Wer mehr möchte – zum Beispiel ein ästhetisch hochwertiges Implantat statt einer Brücke – muss tief in die Tasche greifen. Das kann schnell mehrere Tausend Euro kosten.

Hier springt die Zahnzusatzversicherung ein: Sie übernimmt – je nach Tarif – zwischen 75 und 100 % der Kosten für Zahnersatz, Zahnbehandlungen und Prävention.

Weiterführend: Was kostet eine Zahnzusatzversicherung?

Quelle: Öffentlich sichtbare Marktbeispiele CHECK24, Stand April 2026. Musterfall: 25 Jahre, keine Fehlzähne, keine Zahnlücken.

Ihre Vorteile auf einen Blick

- Weniger Eigenanteil: Kein böses Erwachen bei der Zahnarztrechnung

- Mehr Freiheit bei der Wahl der Behandlung und Materialien

- Mehr Zahngesundheit durch abgedeckte Vorsorge wie professionelle Zahnreinigung

- Sicherheit bei Notfällen – z. B. wenn eine Wurzelbehandlung nötig wird

Gerade für Kinder und Jugendliche, bei denen später eine Kieferorthopädie (Zahnspange etc.) nötig sein könnte, lohnt sich ein früher Abschluss. Warum das so ist, lesen Sie im Beitrag: Wann ist es zu spät für Zahnzusatzversicherung?:

Tarife im direkten Vergleich

Günstig heißt nicht automatisch „billig“. Viele Menschen denken bei günstigen Zahnzusatzversicherungen sofort an mangelnde Leistung. Aber: Es gibt Tarife, die trotz niedrigem Beitrag ein solides Preis-Leistungs-Verhältnis bieten – wenn man weiß, worauf man achten muss.

Hinweis: Alle Preisangaben sind öffentlich sichtbare Marktbeispiele (CHECK24, WaizmannTabelle, Stand April 2026), Musterfall typischerweise 25 Jahre, keine Fehlzähne. Tatsächliche Beiträge hängen von Alter, Zahnbefund und fehlenden Zähnen ab.

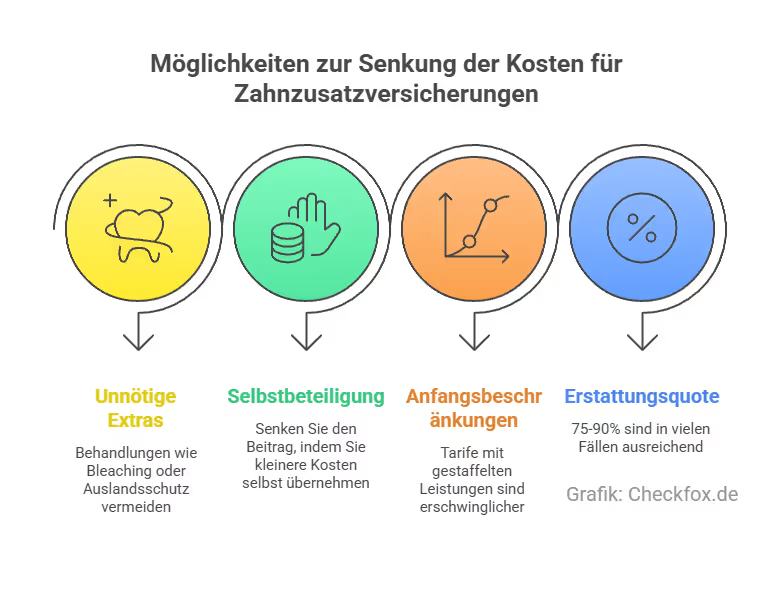

Diese Faktoren senken die Kosten

- Verzicht auf unnötige Extras wie Zahnaufhellung (Bleaching) oder Auslandsschutz

- Selbstbeteiligung: Senkt oft den Beitrag, wenn man kleinere Kosten selbst übernimmt

- Leistungsbegrenzung zu Beginn: Tarife mit Leistungsstaffelung sind günstiger

- Erstattungsquote: 75–90 % reichen in vielen Fällen aus – 100 % ist Luxus

Der kritische Denkfehler: Was „90 %" wirklich bedeutet

Viele Tarife werben mit „80 Prozent" oder „90 Prozent" Erstattung. Die Verbraucherzentrale warnt ausdrücklich: Manche Tarife rechnen die GKV-Leistung bereits ein. Dann bedeutet „80 Prozent" nur 80 % Gesamtleistung inklusive Kassenanteil – nicht 80 % zusätzlich zur GKV.

Beispiel zur Illustration:

- Implantat kostet 3.000 €, GKV zahlt 500 €

- „80-%-Tarif" (GKV eingerechnet): zahlt 2.400 € Gesamt: 1.900 € zusätzlich zur GKV

- „80-%-Tarif" (auf Eigenanteil): zahlt 80 % von 2.500 € = 2.000 €: 500 € Eigenanteil

- Unterschied: 100 € mehr oder weniger Eigenanteil – bei einem Tarif, der scheinbar identisch klingt

Beim Vergleich immer nachfragen: Bezieht sich die Prozentangabe auf den Rechnungsbetrag oder auf den nach GKV verbleibenden Eigenanteil?

Wartezeit vs. Zahnstaffel: Wo der Unterschied liegt

Typische Anfangsbudgets im Markt (Beispiele):

- Münchener Verein ZahnGesund 100: 1.500 / 3.000 / 4.500 / 6.000 €: dann unbegrenzt

- Allianz MeinZahnschutz 100: 2.500 € in Jahren 1–2: unbegrenzt ab Jahr 3–4

- ARAG Dent90+: 1.000 / 2.000 / 3.000 / 4.000 / 5.000 €: volle Leistung 2031 (bei Abschluss 2026)

- Nürnberger Z100: 1.000 / 2.000 / 3.000 / 4.000 €: volle Leistung 2030

Stiftung Warentest betont: „Ohne Wartezeit" bedeutet nicht sofortige Vollleistung – gestaffelte Obergrenzen gelten in den ersten 3–7 Jahren bei fast allen Anbietern.

Weiterführend: Zahnzusatzversicherung mit Sofortschutz ohne Wartezeit im Vergleich

Was günstige Tarife im Vergleich leisten sollten

Die häufig vernachlässigten Leistungen:

Kunststofffüllungen, Wurzelbehandlungen und Parodontitis-Behandlung sind heute fast genauso wichtig wie Zahnersatz – und werden von guten Tarifen zu 100 % erstattet. Ein Tarif, der nur bei Zahnersatz stark ist, beantwortet den Bedarf unvollständig.

Weiterführend: Keramikkrone, Brücke, Inlay – Was zahlt die Krankenkasse?

Weiterführend: Was bezahlt die Krankenkasse nicht beim Zahnarzt?

Die 5 häufigsten Streitfälle – und was Sie daraus lernen sollten

Laut dem Ombudsmann-Bericht 2024 gingen 6.891 Anträge ein; 20,9 Prozent (1.198 Fälle) betrafen Zusatzversicherungen inkl. Zahnzusatz.

Quelle: Ombudsmann-Bericht PKV 2024; 5.062 Verfahren abgeschlossen; 1.386 Einigungen; Ø 72 Tage Bearbeitungsdauer.

Drei Tarifgruppen für verschiedene Bedarfe

Steuerliche Absetzbarkeit: Was realistisch drin ist

Beiträge zu Zahnzusatzversicherungen gehören zu den Vorsorgeaufwendungen nach § 10 EStG. Der Höchstbetrag liegt bei 1.900 €/Jahr für Arbeitnehmer, Rentner und Beihilfeberechtigte sowie 2.800 € für Selbstständige.

Die Praxisrealität:

Bei den meisten Angestellten ist der Höchstbetrag bereits durch Kranken- und Pflegepflichtversicherung ausgeschöpft – die Zahnzusatzversicherung ist zwar eintragbar (Anlage Vorsorgeaufwand), bringt aber meist keinen steuerlichen Zusatznutzen.

Wer profitieren kann: Selbstständige, Studierende ohne gesetzliche Versicherung, bestimmte Ehepaar-Konstellationen mit freien Höchstbeträgen.

Weiterführend: Welche Zahnarztkosten kann man von der Steuer absetzen?

Häufige Fehler beim Vergleich günstiger Tarife

Tipp: Wenn Sie auf Tarife ohne Wartezeit angewiesen sind, sollten Sie direkt nach diesem Merkmal filtern. Mehr dazu in unserem Ratgeber Zahnzusatzversicherung bei laufender Behandlung.

Diese Punkte sollten Sie prüfen:

- Individueller Bedarf: Brauchen Sie Zahnersatz? Oder ist Vorsorge wie professionelle Zahnreinigung entscheidend?

- Wartezeiten: Viele Tarife haben eine Wartezeit von 8 Monaten – wichtig, wenn Sie bald eine Behandlung planen.

- Leistungsstaffelung: In den ersten Jahren oft begrenzte Erstattung (z. B. max. 1.000 € im 1. Jahr)

- Gesundheitsfragen: Manche Anbieter stellen Fragen zur Zahngesundheit – Tarife ohne Fragen sind ideal bei angeratener Behandlung

- Kündigungsfrist: Tarife mit monatlicher Kündigung bieten mehr Freiheit – vor allem bei Änderungen im Leben

- Reputation des Anbieters: Bewertungen, Tests (z. B. Stiftung Warentest) und Erfahrungen geben Sicherheit

Eine günstige Zahnzusatzversicherung bringt nichts, wenn sie im Ernstfall kaum leistet. Deshalb gilt: Nicht nur den Beitrag, sondern vor allem Leistung, Flexibilität und persönliche Situation berücksichtigen.

Fazit: Was einen wirklich günstigen Tarif ausmacht

„Günstig" ist kein fester Preis, sondern ein Verhältnis. Ein Tarif ist dann günstig, wenn Beitrag, Zahnersatz-Leistung, Anfangsbudget und Ausschlüsse zu Ihrem individuellen Bedarf passen.

Vier Punkte entscheiden:

- Anfangsbudget (Zahnstaffel): Wie viel ist in den ersten Jahren erstattbar?

- Bezugsgröße der Prozentangabe: GKV eingerechnet oder auf Eigenanteil?

- Behandlungsleistung: Werden auch Kunststofffüllungen, Wurzelbehandlungen und Parodontitis zu 100 % erstattet?

- Beitragsentwicklung: Bleibt der Beitrag langfristig kalkulierbar?

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Versicherungsberatung durch einen zugelassenen Fachmann.

Was nun?

Ob eine Zahnzusatzversicherung für Sie günstig ist, hängt von mehreren Faktoren - unter anderem Ihrem Zahnstatus und dem darauf resultierenden Behandlungsbedarf - ab. Mit dem kostenlosen Checkfox-Vergleich können Sie ohne einen großen Aufwand eine fundierte Entscheidung treffen und eine günstige Zahnzusatzversicherung finden.

Weitere Vergleiche

- Zahnzusatzversicherungen im Vergleich

- Zahnzusatzversicherungen für Kinder im Vergleich

- Zahnzusatzversicherungen ohne Wartezeit im Vergleich

- Zahnzusatzversicherungen für Kieferorthopädie für Erwachsene im Vergleich

- Zahnzusatzversicherungen für Zahnspangen im Vergleich

- Zahnzusatzversicherungen ohne Gesundheitsfragen im Vergleich

- Günstige Zahnzusatzversicherungen im Vergleich

Häufig gestellte Fragen

Welche Zahnzusatzversicherung ist wirklich günstig?

Günstig ist ein Tarif, wenn Beitrag, Zahnersatz-Leistung, Zahnstaffel und Ausschlüsse zu Ihrem Bedarf passen. Sehr gut bewertete Tarife starten bei Musterpreisen um 9–15 € pro Monat (25 Jahre). Wichtig: Auch günstige Tarife haben Anfangsbudgets, die in den ersten Jahren die Erstattung begrenzen.

Was ist wichtiger: Wartezeit oder Zahnstaffel?

Meist die Zahnstaffel. Viele Tarife haben keine klassische Wartezeit mehr, aber in den ersten 3–5 Jahren gilt trotzdem eine Obergrenze für die Erstattungssumme. Wer bald eine teure Behandlung plant, sollte das Anfangsbudget genau prüfen – es ist oft wichtiger als die reine Wartezeit.

Was bedeutet „90 % Zahnersatz" wirklich?

Es kommt auf die Bezugsgröße an. Manche Tarife rechnen die GKV-Leistung bereits ein – dann bedeutet „90 %" nur 90 % Gesamtleistung inklusive Kassenanteil. Andere erstatten 90 % auf den verbleibenden Eigenanteil. Der Unterschied kann bei einem Implantat mehrere hundert Euro ausmachen.

Wann sollte ich eine Zahnzusatzversicherung abschließen?

So früh wie möglich – idealerweise bevor der Zahnarzt irgendeinen Behandlungsbedarf dokumentiert. Bereits mündlich angeratene Behandlungen sind ausgeschlossen, auch ohne schriftlichen Heil- und Kostenplan. Früherer Abschluss bedeutet außerdem günstigere Beiträge.

Kann ich die Zahnzusatzversicherung steuerlich absetzen?

Grundsätzlich ja, als Vorsorgeaufwendung (§ 10 EStG). Bei den meisten Angestellten ist der Höchstbetrag aber durch die gesetzliche Kranken- und Pflegeversicherung bereits ausgeschöpft. Ein echter steuerlicher Effekt ergibt sich eher für Selbstständige oder bei bestimmten Familienkonstellationen.

Gibt es echte Familienrabatte bei Zahnzusatzversicherungen?

Nein – anders als bei Haftpflicht- oder Hausratversicherungen gibt es keine klassischen Familienrabatte. Jedes Familienmitglied benötigt einen eigenen Vertrag. Für Kinder sind jedoch sehr günstige Tarife verfügbar (ab ca. 1,50 €/Monat für einen starken Tarif). Weiterführend: Zahnzusatzversicherung für Familien – Ratgeber

Kann ich mich auch mit laufender Behandlung versichern?

Das ist möglich, aber eingeschränkt: Viele Versicherungen schließen bereits angeratene Behandlungen aus. Mehr dazu erfahren Sie im Ratgeber Zahnzusatzversicherung bei laufender Behandlung.

Welche Leistungen sind besonders wichtig?

Zahnersatz (Implantate, Kronen, Brücken), Zahnbehandlungen (Füllungen, Wurzelbehandlung), Prophylaxe (z. B. professionelle Zahnreinigung) und Kieferorthopädie (bei Kindern und Jugendlichen).