In wenigen Schritten zum Privatkredit

Wussten Sie, dass die EZB seit 2024 acht Zinssenkungen vorgenommen hat – und trotzdem Privatkredite im Bundesdurchschnitt noch immer rund 8,3 % kosten? Wer heute einen Kredit aufnimmt und dabei nur seine Hausbank fragt, zahlt im Schnitt fast doppelt so viel wie notwendig. Der Vergleich macht hier den entscheidenden Unterschied – und 2026 gibt es zusätzliche Gründe, genau hinzusehen.

In diesem Vergleich erfahren Sie, welche Zinssätze aktuell realistisch sind, was die neue EU-Verbraucherkreditrichtlinie für Sie bedeutet, und welche drei Zielgruppen beim Privatkredit besonders auf die richtige Strategie angewiesen sind.

Das Wichtigste in Kürze

- Der mittlere effektive Jahreszins für neu abgeschlossene Privatkredite lag im Februar 2026 bei rund 6,19 % (Verivox-Median) – bei gezieltem Vergleich sind jedoch Zinsen ab 4,97 % erreichbar.

- Laufzeit entscheidet über Gesamtkosten: Bei 10.000 € verdoppeln sich die Zinskosten von ca. 1.500 € (5 Jahre) auf über 3.200 € (10 Jahre) – selbst bei gleichem Zinssatz.

- Ab 19. Juni 2026 gilt die Pflicht zum Widerrufsbutton für Online-Kreditverträge: Der Widerruf muss so einfach sein wie der Abschluss – eine direkte Folge der neuen EU-Verbraucherkreditrichtlinie (2023/2225).

- Der neue Schufa-Score 2026 (100–999 Punkte) bringt erstmals echte Transparenz: Wer seinen Score kennt, kann gezielt gegensteuern – und bessere Kreditkonditionen heraushandeln.

- Digitaler Kontoblick senkt die Zinsen statistisch um rund 0,87 Prozentpunkte – weil Banken die höhere Datenqualität und den geringeren Prüfungsaufwand als Rabatt weitergeben.

- BNPL (Buy Now, Pay Later) gilt seit 2026 als regulärer Kredit: Zahlungsaufschübe bei Online-Käufen erfordern nun eine formale Kreditwürdigkeitsprüfung und volle Informationspflichten.

Der Kreditmarkt: Planbare Zinsen, aber große Spannen

Der deutsche Privatkreditmarkt befindet sich im April 2026 in einer Phase der stabilisierten Normalisierung. Die EZB hat seit dem 11. Juni 2025 die Zinsen in sechs aufeinanderfolgenden Sitzungen unverändert gelassen – zuletzt bestätigt im März 2026. Das schafft Planungssicherheit für Kreditnehmer.

- Was das für Sie bedeutet:Was das für Sie bedeutet: Die Zeiten extremer Zinsschwankungen sind vorerst vorbei. Wer einen Kredit aufnehmen möchte, kann mit stabilen Konditionen rechnen – sofern er die richtigen Angebote findet.

- Das Problem liegt woanders: Die Zinsspanne zwischen günstigstem und teuerstem Angebot bleibt außerordentlich weit. Wer vergleicht, zahlt deutlich weniger.

Was ein Privatkredit aktuell kostet – konkrete Zahlen

Quelle: Marktübersicht Vergleich.de, Stand April 2026. Günstigste verfügbare Konditionen bei bester Bonität.

Warum die Laufzeit so teuer werden kann

Eine Ausdehnung der Rückzahlung von fünf auf zehn Jahre bei einem Kredit über 10.000 Euro verdoppelt die Zinskosten von rund 1.500 Euro auf über 3.200 Euro – selbst wenn der Zinssatz nahezu identisch bleibt. Das ist keine Kleinigkeit.

Faustregel: Wählen Sie immer die kürzeste Laufzeit, die Ihre monatliche Belastung dauerhaft erlaubt. Eine niedrige Rate klingt verlockend – aber sie ist oft die teuerste Wahl.

Privatkredit: Definition und Unterschiede zu anderen Kreditarten

Ein Privatkredit ist ein klassisches Darlehen, das an Privatpersonen vergeben wird – meist von Banken oder spezialisierten Kreditinstituten. Der große Vorteil: Er ist nicht zweckgebunden. Das heißt, Sie entscheiden selbst, wofür Sie das Geld einsetzen. Neue Möbel? Eine Reise? Alte Schulden loswerden? Alles möglich.

Vergleich verschiedener Kreditarten:

Kurz gesagt: Der Privatkredit ist die Allzwecklösung, wenn Sie Geld brauchen, aber keine Lust auf komplizierte Nachweise oder Einschränkungen haben.

Zweckgebundener Kredit oder frei verwendbar? Was zu Ihnen passt – mit Beispielen

Wenn Sie einen Kredit aufnehmen möchten, stellt sich schnell eine wichtige Frage: Darf ich das Geld frei verwenden – oder ist es an einen bestimmten Zweck gebunden? Die Antwort hat nicht nur Einfluss auf Ihre Flexibilität, sondern auch auf die Konditionen.

- Privatkredit: Bei einem klassischen Privatkredit können Sie das Geld verwenden, wie Sie möchten – ohne Nachweispflicht. Das ist ideal, wenn Sie verschiedene Dinge finanzieren wollen oder einfach spontan bleiben möchten.

- Zweckgebundener Kredit – gezielt & oft günstiger: Bei einem zweckgebundenen Kredit geben Sie beim Abschluss genau an, wofür Sie das Geld verwenden. Der Vorteil: Der Kreditgeber hat mehr Sicherheit – und Sie bekommen in der Regel einen besseren Zinssatz.

Der volldigitale Kreditprozess: Geld in 24 Stunden

Der „Kredit in 24 Stunden" ist 2026 keine Marketingaussage mehr – sondern technologische Realität. Der Prozess basiert auf drei Säulen, die zusammen einen vollständig papierlosen Antrag ermöglichen.

Der digitale Kontoblick – und warum er günstiger macht

Beim digitalen Kontoblick gewähren Antragsteller der Bank einen einmaligen, gesicherten Zugriff auf ihre Online-Banking-Daten. Algorithmen analysieren in Sekundenbruchteilen Einnahmen, Ausgaben, Gehaltseingänge, Mietzahlungen und bestehende Verpflichtungen.

Das Ergebnis ist nicht nur Geschwindigkeit – es ist auch bares Geld: Statistisch führt der Kontoblick zu einer Zinsersparnis von 0,87 Prozentpunkten, weil Banken den verringerten Prüfungsaufwand und die höhere Datenqualität als Rabatt weitergeben. Bei 15.000 Euro über 60 Monate sind das rund 300 Euro weniger Zinskosten.

Wie die digitale Identifizierung funktioniert

Der finale Vertragsschluss erfolgt über die qualifizierte elektronische Signatur (QES), rechtlich gleichgestellt mit der handschriftlichen Unterschrift. Freigabe per SMS-TAN oder App-Push. Anbieter wie die SKG Bank oder ING können Gelder damit innerhalb von Minuten nach Antragstellung anweisen – oft noch am selben Werktag auf dem Empfängerkonto.

Neue Regeln 2026: Was sich für Kreditnehmer ändert

Das Jahr 2026 ist regulatorisch durch die finale Implementierung der novellierten EU-Verbraucherkreditrichtlinie (2023/2225) geprägt. Das ist die umfassendste Reform des Verbraucherkreditrechts seit über einem Jahrzehnt.

Die wichtigsten Änderungen im Überblick

Quellen: Bankinghub – Verbraucherkreditrichtlinie 2026, Banking.Vision, IHK Osnabrück – Widerrufsbutton

Der Widerrufsbutton ab Juni 2026

Ab dem 19. Juni 2026 sind Kreditanbieter verpflichtet, auf ihrer Website einen klar beschrifteten Widerrufsbutton bereitzustellen – etwa mit dem Text „Vertrag widerrufen". Er muss ständig erreichbar, ohne vorherigen Login zugänglich und in zwei Schritten bedienbar sein, um unbeabsichtigte Widerrufe zu vermeiden.

Das ist ein echter Fortschritt für Verbraucher: Bisher war der Widerruf oft versteckt, kompliziert oder an bürokratische Hürden geknüpft. Ab Juni 2026 muss das Widerrufen genauso einfach sein wie das Abschließen.

Forbearance: Neuer Schutz bei Zahlungsschwierigkeiten

Banken sind jetzt verpflichtet, vor Einleitung von Zwangsvollstreckungsmaßnahmen „angemessene Nachsicht" walten zu lassen. Konkret bedeutet das: Laufzeitverlängerungen, Zahlungsaufschübe oder Zinssatzreduzierungen müssen als Option geprüft werden (§ 497a BGB-E). Außerdem ist bei Kreditablehnung oder Zahlungsschwierigkeiten ein obligatorischer Verweis auf staatlich anerkannte Schuldnerberatungsstellen jetzt gesetzlicher Standard.

Der neue Schufa-Score 2026: Endlich Transparenz

Die Schufa-Reform 2026 ist eines der bedeutendsten Ereignisse am deutschen Kreditmarkt. Das bisher als „Blackbox" kritisierte Scoring-System wurde durch ein verständlicheres Punktesystem ersetzt.

Quelle: CHECK24 – Schufa-Score 2026

Welche Faktoren Ihren Score am stärksten beeinflussen

- Zahlungstreue: Pünktlich bezahlte Raten und Rechnungen sind das Fundament eines exzellenten Scores.

- Kreditnutzungsgrad: Das permanente Ausreizen von Kreditlinien (Dispo, Kreditkarten) signalisiert finanziellen Stress und mindert die Punktzahl.

- Stabilität: Lange Geschäftsbeziehungen zur selben Bank und eine beständige Wohnadresse werden positiv bewertet.

- Kreditaktivität: Häufige Kreditanfragen in kurzer Zeit belasten den Score kurzfristig.

Wichtig: Einkommen und Vermögen sind der Schufa nicht bekannt. Diese Daten fließen erst im Rahmen der Haushaltsrechnung der jeweiligen Bank ein. Ein guter Schufa-Score ist notwendig – aber nicht hinreichend für eine Kreditzusage.

Konditionsanfrage vs. Kreditanfrage – der Unterschied zählt

Wer mehrere Angebote einholt, muss das richtig machen. Eine Konditionsanfrage (KK) ist schufa-neutral – sie wird intern gespeichert, ist für andere Banken nicht sichtbar und beeinflusst den Score nicht. Eine Kreditanfrage (AK) hingegen wird als solche vermerkt und kann den Score kurzfristig belasten.

Alle seriösen Vergleichsportale (CHECK24, Verivox, smava) stellen garantiert nur Konditionsanfragen.

Umschuldung und Dispo ablösen – jetzt besonders lohnend

Bei einem durchschnittlichen Dispozins von rund 11,3 % (April 2026, Verivox) und einem erreichbaren Ratenkredit-Zins von 5–6 % gibt es selten einen besseren Zeitpunkt für eine Umschuldung.

Konkrete Modellrechnung

Quelle: smava – Kredit ablösen & Zinsen sparen, April 2026

Eine Umschuldung lohnt sich, wenn der neue Zinssatz die Vorfälligkeitsentschädigung überkompensiert. Die gesetzliche Maximalgebühr beträgt 1 % der Restschuld bei Restlaufzeit über 12 Monaten bzw. 0,5 % darunter (§ 502 BGB).

Tipp: Bei der Antragstellung den Verwendungszweck „Ausgleich Girokonto" oder „Umschuldung" angeben. Das signalisiert der Bank, dass keine neuen Schulden aufgebaut werden – was sich positiv auf die Konditionsgestaltung auswirkt.

Anbieter im Umschuldungsvergleich

Quellen: Verivox – Privatkredit-Zinsen, smava – Kreditvergleich, Stand April 2026

Privatkredit für besondere Zielgruppen

Selbstständige und Freiberufler: Die Dokumenten-Strategie

Selbstständige haben es bei der Kreditvergabe schwerer – aber nicht unmöglich. Das Risiko aus Bankensicht liegt in den unregelmäßigen Einkünften. Die gute Nachricht: Viele Banken haben ihre Prozesse für Selbstständige deutlich verbessert.

Voraussetzungen bei klassischen Banken:

- Mindestens 2–3 Jahre Tätigkeit am Markt

- Einkommensteuerbescheide der letzten zwei Jahre

- Aktuelle betriebswirtschaftliche Auswertungen (BWA)

Tipp: Ein angestellter Mitantragsteller verbessert Annahmewahrscheinlichkeit und Zinskonditionen signifikant. Fintechs und Online-Banken wie die ING akzeptieren alternativ den digitalen Kontoblick – ohne BWA.

Rentner und Senioren: Kein Grund zur Resignation

Im Jahr 2026 hat sich die Erkenntnis durchgesetzt, dass Rentner mit stabilen Bezügen eine attraktive Zielgruppe sind. Gesetzliche Altersgrenzen für Kredite existieren nicht. Die meisten Banken setzen jedoch interne Limits für das Endalter des Kredits, meist zwischen dem 75. und 80. Lebensjahr.

Anbieter wie easyCredit wenden ausdrücklich keine pauschalen Altersbegrenzungen an – solange statistische Lebenserwartung und Ratenhöhe in einem vernünftigen Verhältnis stehen. Für altersgerechte Umbaumaßnahmen bietet die KfW mit dem Programm 159 zinsgünstige Darlehen an, die unabhängig vom Alter vergeben werden.

Weiterführend: Alles zur KfW-Förderung für Treppenlifte

Kreditnehmer mit schwacher Bonität: P2P als Alternative

Für Personen, die durch das klassische Bankenraster fallen, bieten Peer-to-Peer-Plattformen wie auxmoney einen Ausweg. Private Anleger finanzieren hier direkt Kreditprojekte.

Quelle: smava – P2P-Kredite

Warnung: P2P-Kredite sind eine Option – aber keine günstige. Für Personen mit schwacher Bonität lohnt es sich, zunächst mehrere reguläre Banken über Vergleichsportale anzufragen, bevor P2P in Betracht gezogen wird.

Green Loans: Wenn Nachhaltigkeit Zinsen spart

Ein prägendes Element des Kreditmarktes 2026 ist die zunehmende Spreizung der Konditionen nach Nachhaltigkeitskriterien. „Green Loans" sind vom Nischenprodukt zum Massenphänomen avanciert.

- Kreditinstitute wie die HypoVereinsbank, Sparkasse München und ING gewähren signifikante Zinsabschläge für Investitionen in energieeffiziente Güter oder Gebäude.

- Die Differenz zwischen einer „grünen" Finanzierung (Effizienzklasse A+/A) und einer „braunen" (E/F/G) kann bis zu 1,2 Prozentpunkte betragen.

Auch im Bereich der Privatkredite etablieren sich Rabattsysteme: Wer einen Kredit für die Anschaffung eines Elektrofahrzeugs oder einer Wärmepumpe nutzt, profitiert oft von Sonderkonditionen, die durch die günstigen Refinanzierungskosten über Green Bonds am Kapitalmarkt ermöglicht werden.

Konkret: Fragen Sie beim Kreditabschluss immer nach, ob Ihr Verwendungszweck (E-Auto, Wärmepumpe, Solaranlage, Dämmung) für einen Green-Loan-Rabatt qualifiziert. Das kann bei einem 20.000-Euro-Kredit über 60 Monate leicht 500–800 Euro Zinseinsparung bedeuten.

Häufige Fehler beim Privatkredit-Vergleich

Nachfolgend zeigen wir Ihnen die häufigsten Fehler, die potentielle Kreditnehmer machen - inklusive Konsequenzen und Tipps zur Vermeidung.

Auffällig ist: Der Fehler mit dem digitalen Kontoblick wird häufig unterschätzt. Viele Antragsteller verweigern ihn aus Datenschutzbedenken – und lassen dabei einen automatischen Zinsrabatt liegen, der statistisch fast einen Prozentpunkt ausmacht.

So verbessern Sie Ihre Bonität – und sparen bares Geld

Eine gute Bonität öffnet Türen: Sie bekommen nicht nur schneller einen Kredit, sondern auch deutlich bessere Konditionen. Das kann – je nach Kredithöhe – schnell mehrere Hundert Euro Unterschied machen. Und das Beste: Sie können Ihre Bonität mit ein paar einfachen Schritten selbst verbessern.

- 1. Pünktlich zahlen – immer: Ob Handyrechnung, Stromanbieter oder Ratenkauf: Alles zählt. Wer regelmäßig verspätet zahlt, riskiert negative Einträge.

- 2. Aufräumen im Finanzordner: Alte, ungenutzte Girokonten und Kreditkarten? Am besten kündigen. Zu viele Konten wirken unübersichtlich – das kann Ihre Kreditwürdigkeit belasten.

- 3. SCHUFA-Check nicht vergessen: Einmal im Jahr können Sie kostenlos Ihre Daten auf www.meineschufa.de einsehen. Einfach machen – und sehen, ob alles korrekt ist.

- 4. Fehler? Nicht schlucken – korrigieren! Wenn falsche oder veraltete Einträge auftauchen: Widerspruch einlegen. Die SCHUFA ist verpflichtet, fehlerhafte Daten zu löschen oder zu korrigieren.

- 5. Kreditanfragen clever stellen: Vergleichen Sie Angebote nur über Portale mit schufa-neutraler Anfrage. So bleibt Ihr Score unberührt – selbst wenn Sie mehrere Angebote prüfen.

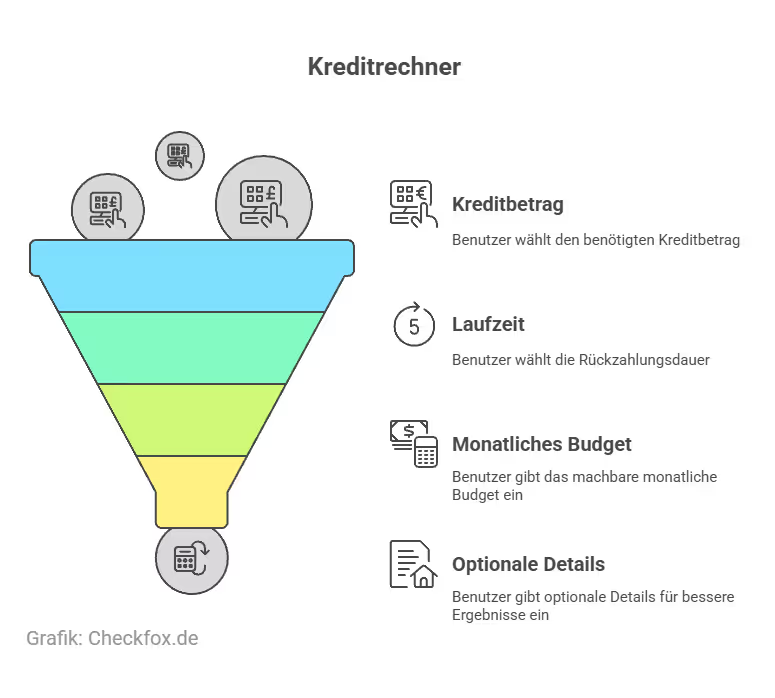

Ihr Tool für den Durchblick: Der Kreditrechner – einfach, schnell, transparent

Ein Kreditrechner ist wie ein Taschenrechner für Ihre Zukunft – nur cleverer. Mit ein paar Klicks sehen Sie sofort, wie Ihr Wunschkredit aussehen könnte: Wie hoch ist die Rate? Wie lange zahlen Sie zurück? Und was kostet das Ganze am Ende wirklich?

So funktioniert’s: Ihre Daten – Ihre Entscheidung

Geben Sie einfach ein, was für Sie wichtig ist:

- Kreditbetrag – Wie viel brauchen Sie? (z. B. 5.000 €, 15.000 €, 25.000 €)

- Laufzeit – In wie vielen Monaten möchten Sie zurückzahlen? (12 bis 120 Monate möglich)

- Monatliches Budget – Was ist für Sie monatlich machbar?

Optional, aber hilfreich:

- Verwendungszweck – z. B. Auto, Umschuldung, Renovierung

- Nettoeinkommen – Damit der Rechner besser einschätzen kann, welche Angebote realistisch sind

Was der Rechner Ihnen zeigt – auf einen Blick:

- Monatliche Rate – damit Sie wissen, was auf Sie zukommt

- Effektiver Jahreszins – der echte Vergleichswert

- Gesamtkosten – also alles, was Sie am Ende wirklich zahlen

- Anbieter-Vorschläge – sortiert nach Konditionen und Passgenauigkeit

Beispiel:

Ihre Eingabe:

- Kreditbetrag: 12.000 €

- Laufzeit: 48 Monate

- Verwendungszweck: freie Verwendung

Das Ergebnis:

- Monatliche Rate: ca. 280 €

- Effektiver Jahreszins: ab 5,2 %*

- Gesamtkosten: ca. 13.440 €

* Der tatsächliche Zins hängt u. a. von Ihrer Bonität, dem Anbieter und den gewählten Details ab.

Warum Sicherheit beim Kreditvergleich so wichtig ist

Ein Kredit ist keine Kleinigkeit – es geht um viel Geld, Ihre finanzielle Zukunft und nicht zuletzt um persönliche Daten. Genau deshalb sollten Sie sich beim Kreditvergleich auf echte Sicherheit, Transparenz und Seriosität verlassen können.

TÜV-geprüfte Portale – ein echtes Qualitätszeichen

Wenn ein Vergleichsportal ein TÜV-Zertifikat trägt, heißt das: Es wurde auf Herz und Nieren geprüft. Und zwar nicht von irgendwem, sondern von neutralen Prüforganisationen wie dem TÜV Saarland oder TÜV Süd.

Worauf Sie achten sollten:

- Aktuelles Prüfzeichen vom TÜV – idealerweise gut sichtbar auf der Startseite

- Regelmäßige Überprüfung der Plattform – nicht nur einmal, sondern laufend

- Offenlegung von Datenschutzrichtlinien und Geschäftsbedingungen

Ein TÜV-Siegel ist mehr als ein Logo – es zeigt, dass hier sicher, fair und datenschutzkonform gearbeitet wird.

Datenschutz nach DSGVO – Ihre Daten, Ihre Kontrolle

Ein seriöses Vergleichsportal behandelt Ihre Daten nicht wie Ware, sondern mit Respekt. Konkret bedeutet das:

- SSL-Verschlüsselung beim Eintragen Ihrer Daten – erkennbar am Schlosssymbol im Browser

- Keine Weitergabe ohne Ihre ausdrückliche Zustimmung

- Sie können Ihre Daten jederzeit löschen lassen – wenn Sie es möchten

Tipp: Werfen Sie einen Blick in die Datenschutzerklärung – sie sollte verständlich, ehrlich und leicht auffindbar sein.

Nutzerbewertungen: Was sagen andere?

Neben der Technik und dem Datenschutz zählen auch Erfahrungen anderer Nutzer. Denn was im Alltag zählt, sieht man nicht in Prüfberichten, sondern in echten Bewertungen.

Achten Sie auf:

- Bewertungen auf unabhängigen Plattformen wie Trustpilot oder Google

- Berichte zu Ablauf, Kundenservice und Transparenz

- Wie der Anbieter mit Kritik umgeht – professioneller Ton? Schnelle Reaktion?

Beispiel: Ein Anbieter mit 4,8 von 5 Sternen bei über 5.000 Bewertungen – das spricht eine klare Sprache: Vertrauen, Verlässlichkeit und Kundenzufriedenheit.

Unser Anspruch: Klarheit, Kompetenz und Vertrauen

Finanzen sind Vertrauenssache – und genau deshalb gibt es Checkfox.de. Wir machen Schluss mit Fachchinesisch und intransparenten Angeboten. Unser Ziel: Komplexe Finanzthemen verständlich machen – damit Sie kluge, sichere Entscheidungen treffen können.

Wer steckt dahinter? Ein Team mit Erfahrung & Weitblick

Unsere Inhalte kommen nicht aus dem Nichts. Sie stammen von Redakteuren, die sich seit Jahren mit Verbraucherkrediten, Bonität und Finanzbildung beschäftigen. Unterstützt werden sie von zertifizierten Fachberatern aus dem Banken- und Finanzbereich, die regelmäßig aktuelle Entwicklungen einordnen und Praxiswissen beisteuern.

Jeder Artikel wird mit Sorgfalt geprüft – auf Richtigkeit, Verständlichkeit und Relevanz. So stellen wir sicher: Sie bekommen keine Meinung, sondern verlässliche Information.

Was uns besonders macht:

- Fundierte Ratgeberartikel: Wir helfen Ihnen nicht nur bei der Suche nach Krediten, sondern bilden Sie mithilfe unserer Ratgeberartikel auch weiter.

- Sichere Datennutzung: Ihre Daten bleiben geschützt – wir arbeiten ausschließlich mit renommierten Finanzpartnern und höchsten Sicherheitsstandards.

- Klare Kennzeichnung aller Anbieter: Bei jedem Angebot sehen Sie sofort, wer dahintersteht, welche Bedingungen gelten – und wie das Angebot zustande kommt. Kein Versteckspiel.

Wir wollen, dass Sie bei Ihrer Kreditentscheidung nicht raten müssen – sondern wissen, was Sache ist.

Mit uns bekommen Sie echte Vergleichsmöglichkeiten, transparente Infos und fundiertes Fachwissen – alles klar, unabhängig und verständlich.

Fazit: Was den günstigen Privatkredit 2026 ausmacht

Der Markt bietet 2026 mehr Möglichkeiten als je zuvor – und gleichzeitig mehr Fußangeln. Die EZB-Zinspause schafft Planungssicherheit, aber die Spanne zwischen günstigstem und teuerstem Angebot bleibt enorm.

Vier Hebel entscheiden, wie günstig Ihr Kredit wird:

- Vergleich vor Abschluss: Mindestens drei Angebote über Portale einholen – Schufa-neutral per Konditionsanfrage. Der Unterschied kann mehrere hundert Euro sein.

- Digitaler Kontoblick aktivieren: Statistisch 0,87 % günstigere Zinsen – und deutlich schnellere Auszahlung.

- Kürzeste tragbare Laufzeit: Bei gleichen Zinsen verdoppeln sich die Gesamtkosten bei doppelter Laufzeit.

- Nachhaltigen Verwendungszweck angeben: Bei E-Auto, Wärmepumpe oder Solaranlage bis zu 1,2 % Zinsvorteil durch Green-Loan-Konditionen.

Was nun?

Nutzen Sie den Checkfox-Vergleich, um kostenlos und Schufa-neutral Ihre persönlichen Konditionen bei mehreren Banken einzuholen. Unsere erfahrenen Experten helfen Ihnen dabei, das beste Angebot für Ihre Situation zu finden.

Häufig gestellte Fragen

Was ist ein Privatkredit und wie unterscheidet er sich vom Ratenkredit?

Faktisch nicht – in Deutschland sind „Privatkredit" und „Ratenkredit" Synonyme für ein Verbraucherdarlehen mit festen monatlichen Raten über eine vereinbarte Laufzeit. Der Begriff „Privatkredit" wird von manchen Banken als Produktbezeichnung verwendet; die rechtliche und strukturelle Grundlage ist identisch.

Was ist der Unterschied zwischen Konditionsanfrage und Kreditanfrage bei der Schufa?

Eine Konditionsanfrage (KK) ist schufa-neutral: Sie wird nur intern gespeichert, ist für andere Banken nicht sichtbar und beeinflusst Ihren Score nicht. Sie wird nach 12 Monaten gelöscht. Eine Kreditanfrage (AK) hingegen wird als solche vermerkt und kann den Score kurzfristig belasten. Alle seriösen Vergleichsportale stellen garantiert nur Konditionsanfragen.

Was ändert sich durch die neue EU-Verbraucherkreditrichtlinie 2026?

Die wichtigsten Neuerungen: BNPL (Buy Now, Pay Later) gilt nun als regulärer Kredit mit Kreditwürdigkeitsprüfung. Ab 19. Juni 2026 müssen Anbieter einen einfachen Widerrufsbutton bereitstellen. Bei Zahlungsschwierigkeiten sind Banken verpflichtet, vor Zwangsvollstreckung Kulanzoptionen zu prüfen. Überstandene Krebserkrankungen dürfen nach Ablauf bestimmter Fristen nicht mehr für die Risikobewertung genutzt werden.

Wie hoch ist der neue Schufa-Score und was bedeutet er für meinen Kredit?

Der neue Schufa-Score 2026 reicht von 100 bis 999 Punkte. Ab 776 Punkten gelten Sie als hervorragend – das öffnet die Tür zu Top-Zinsen ab ca. 3–4 %. Zwischen 709 und 775 Punkten erhalten Sie gute Standardkonditionen. Unter 641 Punkten steigt das Ablehnungsrisiko, und alternative Anbieter wie P2P-Plattformen werden relevant.

Lohnt sich eine Umschuldung im April 2026?

Ja, besonders bei bestehenden Dispokrediten. Der durchschnittliche Dispozins liegt bei rund 11,3 %, während ein Ratenkredit bei guter Bonität ab ca. 5 % möglich ist. Bei 15.000 Euro Restschuld können Sie netto über 600 Euro sparen – auch nach Abzug der Vorfälligkeitsentschädigung (max. 1 % der Restschuld nach § 502 BGB).

Können Rentner einen Privatkredit bekommen?

Ja. Gesetzliche Altersgrenzen existieren nicht. Die meisten Banken setzen interne Limits für das Endalter des Kredits bei 75–80 Jahren. Rentner mit stabilen Bezügen gelten als attraktive Kreditnehmer – solange Ratenhöhe und statistische Lebenserwartung in einem vernünftigen Verhältnis stehen. Anbieter wie easyCredit wenden ausdrücklich keine pauschalen Altersbegrenzungen an.

Was sind Green Loans und wie profitiere ich davon?

Green Loans sind Kredite mit Zinsrabatten für nachhaltige Investitionen. Wenn Ihr Verwendungszweck ein Elektrofahrzeug, eine Wärmepumpe, eine Solaranlage oder eine energetische Sanierung ist, können Sie Zinsvorteile von bis zu 1,2 Prozentpunkten erhalten. Fragen Sie beim Kreditabschluss immer gezielt nach – viele Banken gewähren diesen Rabatt nicht automatisch.

Was passiert, wenn ich eine Rate nicht zahlen kann?

Seit 2026 sind Banken verpflichtet, vor Einleitung von Zwangsvollstreckungsmaßnahmen Kulanzoptionen anzubieten: Laufzeitverlängerung, Zahlungsaufschub oder Zinssatzreduzierung nach § 497a BGB-E. Außerdem müssen Banken bei Zahlungsschwierigkeiten auf staatlich anerkannte Schuldnerberatungsstellen hinweisen. Kontaktieren Sie Ihre Bank proaktiv – je früher, desto mehr Optionen bleiben offen.

Wie finde ich das beste Kreditangebot?

Vergleichen Sie verschiedene Angebote anhand von: Effektivem Jahreszins (nicht nur dem Sollzins!), Laufzeit und Monatsrate sowie flexiblen Rückzahlungsbedingungen. Nutzen Sie am besten eine zertifizierte Vergleichsplattform – so sind Transparenz und Datenschutz gewährleistet.

Welche Voraussetzungen muss ich erfüllen?

Sie sind volljährig, Sie haben ein regelmäßiges Einkommen, Sie besitzen eine deutsche Bankverbindung, Sie leben in Deutschland und Ihre Bonität ist ausreichend.

Können Zweckbindung und freie Verwendung bei einem Privatkredit kombiniert werden?

Kreditnehmer wählen normalerweise zwischen einem zweckgebundenen oder einem flexiblen Kredit. Eine Mischung aus beidem ist eher unüblich.

Welche Sicherheitsaspekte sollten bei der Wahl eines Vergleichsportals für Privatkredite beachtet werden?

Es ist wichtig, ein geprüftes Vergleichsportal zu nutzen, das transparent arbeitet und Datenschutz beachtet. TÜV-Zertifikate und positive Bewertungen zeigen hohe Sicherheit und Qualität.

Wie schnell erhalte ich das Geld?

Bei digitalen Anbietern: oft schon innerhalb von 24 bis 48 Stunden nach Abschluss und Legitimation. Bei klassischen Banken: meist zwischen 3 und 7 Werktagen.

Was ist der Unterschied zwischen Sollzins und effektivem Jahreszins?

Sollzins: Nur der reine Zins auf den geliehenen Betrag. Effektiver Jahreszins: Enthält zusätzlich alle Nebenkosten (z. B. Gebühren). Wichtig: Nur der effektive Jahreszins eignet sich für einen echten Angebotsvergleich.

Kann ich meinen Kredit vorzeitig zurückzahlen?

Ja – viele Anbieter ermöglichen kostenlose Sondertilgungen oder sogar eine komplette Rückzahlung vor Ablauf der Laufzeit. Achten Sie auf die Vertragsklauseln!

Was ist eine Restschuldversicherung (RSV)?

Eine RSV schützt Sie z. B. bei Arbeitslosigkeit oder Krankheit. Sie ist nicht verpflichtend, kann aber die Gesamtkosten des Kredits deutlich erhöhen. Prüfen Sie genau, ob sie wirklich nötig ist.